"2021年是养殖及饲料行业剧烈震荡的一年。一方面,畜禽养殖产能过剩为饲料市场提供较大消费支撑,2021年工业饲料产量再获突破性增长,产量达到2.92亿吨,升幅达到16.1%;另一方面,受国际通胀压力传导和国内需求提升的影响,玉米、豆粕、添加剂等原料价格持续走高,饲料生产进入高成本时代;第三,饲料加工走向微利,行业竞争呈多元化和综合性特征;第四,企业间已由单纯的产品竞争上升到综合实力竞争,饲料行业整合持续推进。"

一 中国工业饲料产量继续增长,配合饲料增幅较大,禽料同比下降

2021年生猪产能快速恢复,禽类养殖规模略降,反刍及水产养殖均显著增长,这使得全国饲料总产量大幅回升。2021年工业饲料总产量估计在2.92亿吨,同比增长16.1%。

图 :中国工业饲料产量变化, 2011-2021

数据来源:农业农村部,中国饲料工业协会

2021年玉米及豆粕价格高位运行,饲料企业大量使用替代品以降低成本,养殖户自配难度提高、成本攀升,使得配合饲仍保持大幅增长趋势。

图:中国工业饲料分品种产量变化, 2011-2021

数据来源:农业农村部,中国饲料工业协会

2021年,除了禽饲料产量有所下降外,其他畜禽饲料均有不同程度增长,尤其是生猪饲料同比增幅较大,比重提高最为明显。

图:中国不同畜禽品种饲料结构变化, 2010-2021

数据来源:农业农村部,中国饲料工业协会

二 饲料成本攀升至近十年最高水平,工业饲料加工利润下降

2021年,生猪、肉鸡、蛋鸡成本继续上涨,为近十年来最高水平。主要因为饲料原料价格均显著上涨。其中,玉米均价2,831元/吨,同比上涨23%;而豆粕价格平均为3,628元/吨,同比涨幅20%。

总的来看,2021年育肥猪、肉鸡、蛋鸡全价配合饲料平均成本分别达到3,432、3,553和3,205元/吨;分别较2020年提高477、528和464元/吨,增幅分别为16.1%、17.5%和16.9%。

图 :中国生猪、肉鸡、蛋鸡配合饲料成本变化, 2018-2021

数据来源:艾格数据库

2021年饲料价格大幅上调,生猪、肉禽、蛋禽饲料平均出厂价格为3,579、3,626和3,314元/吨,分别比上年上涨430、386和399元/吨。

2021年育肥猪配合饲料、肉鸡和蛋鸡配合饲料的加工效益平均分别为147、73和109元/吨,分别比上年减少47、142和65元/吨;加工利润率分别为4.3%、2.1%和3.4%,分别较2020年下降2.3、5.0和2.9个百分点。

图:中国生猪、肉鸡、蛋鸡配合饲料生产效益变化, 2018-2021

数据来源:艾格数据库

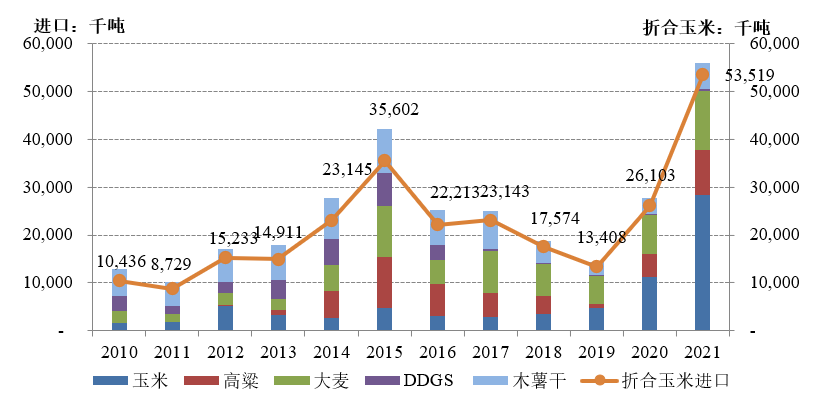

三 玉米及替代品、植物蛋白饲料进口继续增长

由于进口谷物具有价格优势,大麦、高粱等替代谷物的饲用量维持高位。2022年我国玉米及高粱、大麦、DDGS、干木薯等玉米替代品的实际进口量累计为5,606万吨,同比增长2,839万吨,升幅102.6%。

从进口的品种结构上来看,玉米、高粱、大麦、DDGS、木薯干进口量同比增长151.1%、95.6%、54.5%、69.4%和66.4%。

图:玉米及替代品进口量变化, 2010-2022

数据来源, 中国海关

中国蛋白粕贸易量较为有限, 2021年进口量为579万吨。蛋白粕出口量基本在100万吨左右,并以豆粕出口为主。

随着乌克兰葵花粕获准进入中国市场,葵花粕的进口量有明显增长,2021年增至227万吨,仍是进口量最大的植物蛋白粕,其次是菜籽粕,2021年进口量203万吨。

图:中国植物蛋白饲料进口量变化, 2010-2021

数据来源:中国海关

四 重点企业商业模式更具特色,行业整合速度加快

工业饲料是较为成熟的产业,经过激励的行业竞争及快速发展,企业逐步摸索出适合自身发展的商业模式,目前行业最具有特色的经营模式主要代表有:新希望六和“综合全产业链”模式、温氏“闭环内循环”模式、正大农牧“全产业链”模式、海大高端模式、双胞胎“专一猪饲料”模式等。

大型饲料企业间收购兼并增加,饲料行业整合加快:

1)近年来,以海大、通威、新希望、傲农为代表的饲料企业集团纷纷通过收购兼并扩张饲料业务,而且,被收购兼并的饲料企业从小企业向中大型企业转变。如:海大收购了江门得宝集团并将与世昌集团联手投资“淮安海昌饲料有限公司”;通威收购天邦水产饲料全部资产及业务、生猪饲料51%的资产和业务;新希望2021年上半年接连收购收购5家饲料企业;傲农将战略重心向布局水产行业倾斜,收购武汉天龙、厦门银祥、江苏红膏、湖南惠泽、江西华杰等多家饲料企业;大北农拟收购德阳正邦、丹棱正邦、重庆广联的全部股权,收购云南广联、昆明新好农、云南大鲸、贵阳正邦、云南广德51%的股权。

2)企业通过上市扩建以增加产能。广东粤海饲料集团于2022年2月16日正式上市,正大集团A股上市也在稳步推进中。

3)通过多渠道合作,降低资金成本加快周转。正邦集团与江西铁路航空投资集团签订合作协议,为正邦提供资金支持以开展饲料代才业务。

五 中国工业饲料行业运行预测

5.1 预计2022年饲料产量增幅下降

受生猪养殖效益下滑影响,2022年生猪产能将逐渐出清,母猪存栏及生猪养殖量均将低于2021年,进而带来生猪饲料产销量减少。2021年黄羽肉鸡养殖效益呈过山车行情,黄羽肉鸡产能延续下行走势;白羽肉鸡供给充裕,价格存在下行空间,养殖利润下降有望推动白羽肉鸡产能去化,进而将减少禽料消费。不过,水产和反刍料饲料品种将进一步细化,产量仍有较大的增长空间。总的来看,2022年饲料产量不会再出现2021年的大幅增长,增幅将明显下降。

5.2 饲料成本仍维持高价位,挤压饲料生产利润空间

2022年,无论玉米还是豆粕成本,均将高位运行。虽然我国新玉米增产,但国内玉米产量低于需求将成为常态。2022年国际市场大宗商品价格猛涨,在需求持续增长的拉动下,国内玉米价格仍将维持高位。2022年南美产区干旱,大豆减产担忧仍存,再加上俄乌危机等扰动因素影响,进一步增强全球大豆及豆粕价格的上涨预期。

预计2022年我国畜禽饲料成本继续高位运行,大幅挤压饲料生产利润空间,部分成本转移能力弱的企业可能面临亏损风险。

5.3 对存量市场的竞争愈发激烈,行业洗牌速度加快

在饲料产量增长有限的大环境下,饲料企业间的竞争转化为对存量市场的竞争。一方面,大型企业集团有提高市场占有率、发展扩张的需要,并由过去通过自己建厂扩张产能,转向通过“建厂+收购”方式快速占有成熟市场。另一方面,众多没有核心竞争能力、无研发优势小企业难以生存,依附大企业集团或出售股权也成为必然选择。预计2022年,整个饲料行业还将处于加速洗牌的阶段。