回顾2020年,我国粮食生产再获丰收,小麦继续增产;夏粮收购平稳进行,小麦收购总量同比减少,市场化收购占比提升;2021年小麦最低收购价格上调20元/吨,体现出国家对于粮食安全高度重视;由于需求回升以及玉米价格上涨,带动小麦行情震荡攀升,临储小麦大量成交,在满足市场需求的同时,小麦库存结构也得到显著改善。

展望2021年,国内宏观形势稳中向好、长期向好的趋势没有改变;国内主产区小麦播种面积稳中有增,小麦丰收基础稳固;供应平稳、消费提升,使得国内小麦库存结构进一步改善;小麦继续保持较大数量进口,以满足市场消费和国家储备要求;预计2021年托市收购难以大范围开展,但存在“点”状启动可能,市场化收购将占绝对比例;2022年小麦最低收购价格或继续上调;预计2021年,国内主产区小麦行情或在玉米带动下呈高位运行态势。

2020年我国小麦供求情况分析

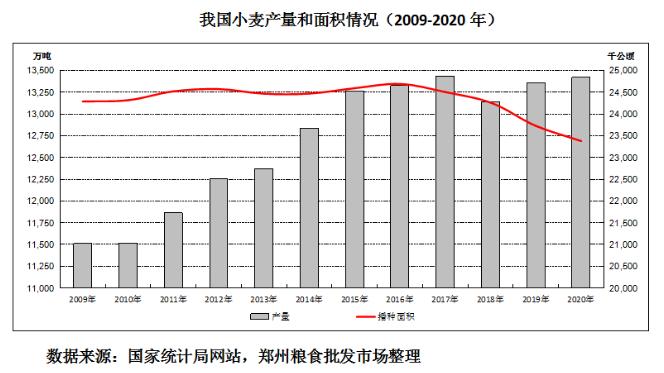

(一)小麦生产再获丰收,质量创10年来最好

据《国家统计局关于2020年粮食产量数据的公告》,2020年全国粮食播种面积116768千公顷,同比增加704千公顷,增长0.6%;单位面积产量5734公斤/公顷,同比增加13.9公斤/公顷,增长0.2%;总产量66949万吨,同比增加565万吨,增长0.9%。其中,小麦播种面积23380千公顷,同比减少350千公顷,下降1.5%;单位面积产量5742公斤/公顷,同比增加112公斤/公顷,增长2%;总产量13425万吨,同比增加66万吨,增长0.5%。

尽管2020年一季度国内全力抗击新冠肺炎疫情,加之小麦生长期间主产区遭遇多次不利天气影响,但各产区加强田间管理,积极抗灾减灾,不仅小麦生产再次获得丰收,小麦质量也创下近10年来最好纪录。据9个主产省小麦品质测报形成的《2020年新收获小麦质量调查情况的报告》数据,新收获小麦的容重平均值795g/L,同比增加2g/L;三等以上小麦占96.2%,同比增加0.2个百分点,一等比例、三等以上比例均为历史最高水平;千粒重平均值44.4g,同比增加1.3g;不完善粒率平均值3.0%,同比降低0.9个百分点;降落数值平均值356秒,同比增加17秒。

种植收益方面,以河南省小规模种植农户收支平均值为例:亩均种植投入约480元,同比增加约10元,主要是田间管理费用略有提升;出售小麦(按照当年6月下旬一级市场收购价格计算)毛收入约972元,同比减少约50元,主要原因是农户对新冠疫情存在顾虑,增加了自留粮数量,商品率有所下降;综合亩均收益约493元,同比减少约60元。但随着疫情防控成果不断巩固,种粮农户在随后出售粮食的收益显著高于2019年。

(二)口粮消费基本平稳,饲用消费大幅增加

综合多个机构数据及市场调研情况,2020年我国小麦总体呈产大于需的格局,但需求增幅大于产量增幅。

消费量约12560万吨,同比增加140万吨,增幅1.2%。其中,制粉消费8700万吨,同比减少200万吨,减幅2.2%。主要原因是新冠疫情导致国内一季度总体消费下滑,尽管后期快速复工复产复学,食品工业用粉提升,但占较大比例的民用粉销量减少。饲用消费约2300万吨,同比增加400万吨,增幅21.1%。一方面是生猪养殖快速恢复,饲料消费显著增加;另一方面是玉米价格大幅上涨,引发小麦大量进入饲料领域。小麦工业消费和种用量分别为960万吨和600万吨,同比基本持平。

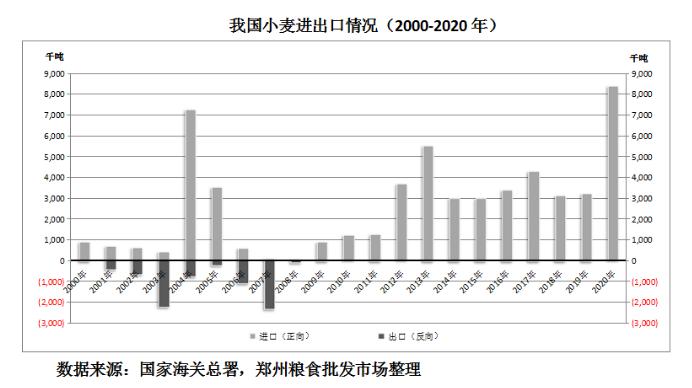

(三)进口数量大幅增加,进口来源渐趋多元

海关总署数据显示,2020年我国累计进口小麦838万吨,创下1996年以来新高,同比增加489万吨,增幅达1.4倍。

从进口的品种结构上看,用于食品加工的高筋麦进口量依旧占半数以上,用于饲用加工或部分用于食品加工的软麦进口量占比相对较小。从进口来源国情况看,不仅有传统的美国、加拿大、澳大利亚等国,从法国、哈萨克斯坦、俄罗斯、立陶宛进口的小麦也占据了相当比例。其中,从加拿大、法国、澳大利亚的进口量排名居前。

2020年小麦进口量大幅提升的主要原因:一方面是由于国内对高等级小麦的需求稳步提升,出于品种调剂、品质改良的原因扩大进口;另一方面,扩大进口量、拓宽进口渠道是进一步巩固国家粮食安全的具体举措,特别是在面对突发事件时,必须保障粮食供给。

2020年我国小麦市场行情回顾

(一)需求推动小麦价格重心提升

2020年,我国小麦市场行情呈现恢复性增长,同时,受到玉米价格上涨的带动,小麦价格重心显著提升。由于临储小麦大量投放,制约了小麦价格涨幅。总体来看,2020年国内小麦市场行情走势总体可分为四个阶段。

第一阶段:1月份到4月下旬,国内主产区小麦在小幅波动后快速上涨。

进入2020年,市场行情持续平稳,由于企业对春节假期消费预期不高,旺季特征不明显,加之供应渠道流量不减,华北地区二等以上普麦主流采购价格多维持在2390~2420元/吨区间,优质强筋小麦价格多在2520~2560元/吨区间。1月中下旬,新冠疫情突如其来,春节假期全面延长,原粮购销处于停滞状态;2月中旬后,各地根据实际情况及疫情防控要求,陆续复工复产。

为切实保障民生供给,在各地统一部署下,一些主要面粉加工企业逐步恢复生产。但由于各地实施严格的人口流动和车辆交通管制措施,物流不畅导致原粮供应效率大幅下降,企业加工以消化自有库存为主。随着开工率不断提升,企业自有库存明显下降,从市场采购意愿增加,小麦价格较春节假期前稳中趋强。至2月底,由于物流条件改善,主产区小麦价格小幅回落。

进入3月份,新冠疫情得到显著控制,物流运输等也有序恢复,临储小麦交易稳步提升。在运输条件改善的情况下,加工企业到货量显著增加,企业库存快速恢复。受限于旅游餐饮未完全放开、大中院校学生尚未返校、劳动密集型产业人员暂未完全到岗的实际情况,集团性消费在3月下旬之前并没有全面启动,小麦市场价格弱势运行。这一时期主产区小麦价格多在2370~2410元/吨区间,优质强筋小麦价格多在2500~2540元/吨区间,均较春节前下降20元/吨左右。

从3月底开始,小麦价格开始快速上涨,特别是到4月中旬,主产区企业收购价格达到2440~2540元/吨,个别地区企业甚至给出2600元/吨的收购价格。这一时期行情大涨的主要原因:一是全球疫情蔓延导致不少主要农产品出口国刻意限制粮食产品出口,引发国内对小麦供给的担忧,促使加工企业提价收购;二是进入4月份以后,国内各行各业全面复工复产,多省陆续出台学校返校时间表,下游口粮消费较前期显著提升;三是区域间供需差异导致部分地区价格上涨,进而带动周边区域协同走高。随着国家喊话市场“保持理性”,加之临储小麦投放量从之前的300万吨左右增加到400万吨左右,投放区域也相应增加,成交量大幅提升,至4月下旬,主产区小麦价格止涨回稳,个别地区出现回落。

第二阶段:4月底到5月底,主产区小麦行情快速走低。

由于前期市场需求旺盛、价格偏高,临储小麦在4、5月份大量成交并陆续出库,在加工需求得到缓解的同时,企业开始逐步调低小麦收购价格。新小麦在5月上、中旬陆续成熟收割,也制约了企业继续大量采购陈麦的积极性。至5月底,主产区企业陈麦收购价格回落至2300~2380元/吨区间,比4月中旬高点时下调150元/吨左右。

新小麦上市初期价格较低,也是拖累小麦总体行情的关键因素。湖北地区自5月上中旬起就有新作小麦零星进入市场,初期地头高水分粮收购价在1400~1600元/吨,烘干后装车价在2100~2200元/吨,华北产区企业挂出2360~2400元/吨的收购价。但出于疫情防控要求,以及考虑到南方产区新麦长势情况,企业入鄂采购态度消极,加之河南、安徽局部地区也有小麦上市,烘干粮导致小麦品质受损等因素共同影响,至5月下旬,华北及华中地区面粉企业将水分在14%左右的新麦挂牌收购价格调整至2260~2320元/吨,且以质论价,拒收烘干粮。

第三阶段:6月份至9月底,主产区小麦高开高走,行情稳步提升。

随着新麦大量上市,市场关注重点转向新小麦购销。据市场监测,6月初南部主产区企业小麦挂牌价在2240~2280元/吨(容重750~770g/L,水分13%~13.5%),到6月底,同样区域的价格已经调整至2280~2320元/吨,而华北地区的企业挂牌价则在2320~2360元/吨区间,容重要求770g/L以上,水分在13%以下,个别地区企业收购价甚至达到2400元/吨。

新麦价格快速上涨的原因:一是2020年小麦虽是丰收年,但产区农户不仅增加了自留口粮数量,同时对价格的预期也明显提高,惜售心理严重。二是各类收购主体在积极补库的同时,对等级质量要求较高,均提高了挂牌收购价格。6月份,根据用粮企业对2020年新小麦的初步化验,总体品质良好,特别是河南地区普通小麦的面筋值多在36%~42%区间,明显高于常年。三是市场上陈粮供应主要来自临储小麦投放,在新小麦尚不能全面加工使用阶段,新麦价格快速向临储陈麦价格靠拢。

7月份,主产区小麦继续震荡走高,特别是在7月下旬,部分地区企业采购价格出现明显上调。在普麦上涨的同时,优质小麦也同步提升,一类优质强筋小麦,如“新麦26”“师栾02-1”等品种的收购价格在2680元/吨左右,二类强麦如“郑麦366”“济南17”等收购价格在2600元/吨左右,比6月底平均上涨约40元/吨。

8月至9月下旬,主产区小麦收购进度迟缓,但价格上行趋势不减,企业挂牌价格多依照到货量多少而进行灵活调整。至9月底,主产区普麦主流收购价格在2380~2460元/吨区间,比6月末涨幅明显。同期,优质强筋小麦继续保持强势,市场对“新麦26”等一类强麦的浓厚兴趣直接体现为价格不断提升,其收购价格已达2720~2760元/吨。一类强麦受到重点关注的主要原因是个别品种的产量同比有所萎缩,加之持粮主体对后期保持较高预期而不愿出库;二类强麦或三类强麦价格基本稳定,主流市场价格在2500~2560元/吨。

第四阶段:10月份至年底,主产区小麦高位波动。

6~9月的集中收购结束后,主产区小麦延续前期趋势惯性上涨,至10月中下旬,普麦收购价进入2440~2520元/吨区间。优质强筋小麦继续大幅上涨,特别是华北地区企业对于“新麦26”的旺盛需求,使得市场价格达到2900~2960元/吨;其他品类强筋小麦价格也涨至2640元/吨左右。分析其原因:一是10月份正值秋收秋种时期,农户无暇售粮,导致流通偏紧;二是玉米价格居高不下,进一步强化市场预期,小麦贸易商多持粮惜售、待价而沽;三是面粉企业加工多以外采为主,鲜有动用自有库存的计划;四是饲料养殖企业积极收购小麦,进一步推涨了市场行情。

针对市场急迫的需求,国庆假期之后,国家不仅将临储小麦投放量从之前的300万吨增加到400万吨,还在部分销区省份投放移库小麦以满足市场消费。10月下旬后,市场上的小麦供应快速增加,市场行情止涨回稳。至12月底,产区小麦主流采购价格在2420~2500元/吨区间震荡徘徊。同样,优质小麦价格也回归平稳,至年底,“新麦26”收购价格在2880元/吨左右,“师栾02-1”市场价格多在2740元/吨左右,其他二类强筋小麦价格多在2600~2660元/吨。分析其原因:一方面是由于临储小麦供应充裕,企业门前到货量大幅增加,导致企业在短时间内不再因粮源而发愁。据初步统计,10~12月份临储小麦累计成交约1450万吨,而2018、2019年同期的成交量却分别仅有282万吨和68万吨。另一方面,玉米价格上行势头减缓,也在一定程度上改善了市场对小麦价格的预期。年末华北地区饲料玉米的采购价格多在2460~2510元/吨,基本与小麦价格持平,饲料厂使用小麦替代的比例维持较高水平,但临储小麦供应充裕,饲料养殖企业采购心态平稳。

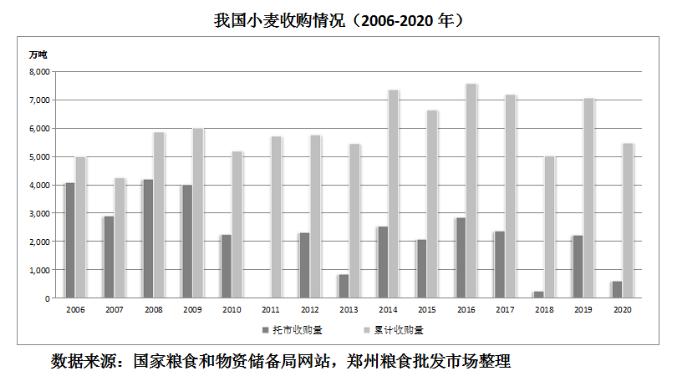

(二)收购期形势与往年有多处不同

综观6~9月整个集中收购期,由于市场环境与往年不同,加之其他农产品行情持续走强,新小麦上市后引发各界高度关注,高涨的收购热情贯穿整个收购期。总体来看,2020年夏粮收购与以往有多个不同:

一是整个收购期间临储小麦持续投放,不仅没有像2019年那样暂停一段时期,反倒是根据市场价格的变化,每周的投放量从6、7月份的100万吨提高到8月份的200万吨,继而在9月份又提高到300万吨,体现出国家调控的灵活性和指向性。

二是收购进度迟缓,收购总量下降。收购期间,媒体一则“小麦收购量同比减少900余万吨”的新闻被误读为小麦产量大幅减少,引起社会的广泛关注,但也反映出2020年的收购形势与2019年差异明显。为保护农民种植收益,6月9日、10日、12日,7月17日国家先后在湖北、安徽、江苏、河南等四省启动小麦最低收购价执行预案,由于市场行情偏强运行,加之农民惜售心理严重,实际收购进度偏缓。据统计,2020年累计收购新产小麦5484.6万吨,同比减少1591.6万吨,其中托市小麦收购615.1万吨,同比减少1395.7万吨。

三是企业收购积极性高涨,以质论价情况突出。由于终端消费对于面粉质量的要求不断提高,企业在收购时也相应提高了对质量标准的要求,更多的企业在收购时明确要求容重、水分和有关理化指标的下限,否则拒收,而高出标准的则按比例增价。

四是农户及村头粮点的捂粮惜售心理明显增强。主要是因为一季度的新冠疫情导致小、微型面粉厂大面积停工,已经将小麦交给周边加工点的农户无法按约定交换到应得的面粉,造成生活紧张的局面,使得过去极少存粮的农户感到“手中无粮”的危机感。另外,在收购期间加工企业不断提高小麦收购价格,玉米价格也在大幅上涨,加之部分地区的小麦产量与上年存在差异,均令种粮农户的售粮心态收紧。

五是南北产区价差缩小,而普麦、优麦之间的价差扩大。从价格监测情况来看,9月末,华北石家庄地区与南部合肥地区小麦的价差在60元/吨左右,而在往年,两地价差一般在100元/吨左右;同期,华北地区普麦和一类优麦价差在300元/吨左右,上年同期二者价差在150元/吨左右。各地、各品种的产量情况是导致这种差异的主要原因。

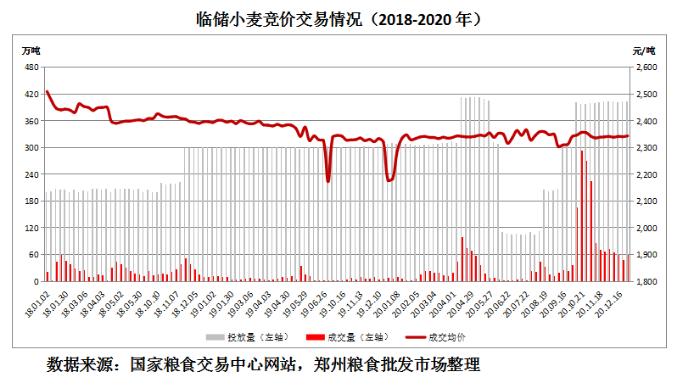

(三)现货价格走高激活临储小麦交易

2020年,临储小麦交易参与度大幅提升,成交量屡创新高,不仅满足了企业加工需求,对平抑小麦市场价格也起到了积极作用。

投放方面,2020年临储小麦累计投放51周,同比多11周,主要是因为在夏粮收购期间临储小麦未暂停投放;周均投放量300.5万吨,同比基本一致,但在年内不同时期、针对不同的市场形势,投放数量灵活调整;投放区域上,在不同时期分别对10个销区省份进行移库小麦的投放,以满足市场需求。

成交方面,2020年累计成交2323.3万吨,同比增加2056.8万吨,成交量增长7.7倍;周均成交45.6万吨,同比增加38.9万吨。从各周成交的情况来看,4、5月份因市场价格走高,成交量出现一波小高潮,国庆假期过后的10月份成交量达到顶峰,其中10月21日临储小麦单日成交292.4万吨,不仅超过2019年全年的成交总量,更创下自临储小麦拍卖以来单日成交量之最。在随后的11、12月份,成交量持续保持相对较高位置。2020年下半年临储小麦成交量大幅提升,主要是由于玉米价格快速上涨,导致小麦的饲用替代量大幅增加,并引发饲料养殖企业大量采购临储小麦作为饲料原料,同时,贸易商也在竞价交易中购得临储小麦后再转售给饲料养殖企业。

火爆的交易情况势必拉动临储小麦的成交均价。据统计,2020年临储小麦成交均价为2344.78元/吨,同比上涨38.27元/吨,涨幅16.5%。

(四)托市政策继续执行,价格水平略向上调

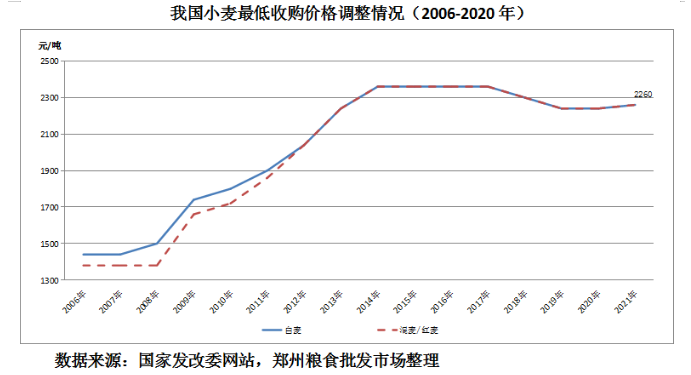

10月末,国家《关于公布2021年小麦最低收购价格的通知》指出,2021年国家继续在小麦主产区实行最低收购价政策。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2021年生产的小麦(三等)最低收购价为2260元/吨,比2020年上调20元/吨。同时要求,继续对最低收购价小麦限定收购总量,总量限定为3700万吨,并按照分两批次下达方式执行。其中,第一批数量为3330万吨,不分配到省;第二批数量为370万吨,视收购需要具体分配到省。

在当前国际国内形势复杂严峻的情况下,提高主粮品种最低收购价格无疑体现出国家对粮食安全的高度重视。鉴于市场对“上调”托市价格早已有了一致预期,加之小麦市场价格已经远高于2021年的托市价格,消息发布后并未对市场行情造成过多影响。

2021年我国小麦市场走势展望

(一)冬小麦播种面积稳中有增

国家高度重视粮食安全,在10月下旬的全国四季度“三农”重点工作视频调度会上,明确指出“要确保冬小麦播种面积只增不减”;随后在国家发改委《关于进一步做好秋冬季农业生产相关工作的通知》中,强调“充分调动农民生产积极性,引导稳定小麦生产,确保种植面积基本稳定”。

据不完全统计,2020年安徽小麦播种面积约4260万亩,同比增加20万亩;河南小麦播种面积8668万亩,同比增加158万亩;山东小麦播种面积5460万亩,同比增加20万亩;河北小麦播种面积3627万亩,同比增加21万亩。

根据近年来我国小麦产量和质量的统计情况,预计2021年我国小麦总产量将在1.34亿~1.36亿吨之间,最终质量情况将取决于整个生长期间的气候状况和收获期天气情况。

(二)总体供应虽无近忧但存远虑

2021年上半年国内小麦供应渠道主要以政策性粮源、中小贸易商库存为主。其中,政策性粮源将对稳定小麦价格起到关键作用:一是当前我国政策性小麦储备充裕,据不完全统计,截至2020年末,剩余托市小麦7500万吨左右,如果再加上各级储备,完全可以满足1年的国内面粉加工需求;二是临储小麦在投放周期、投放区域、投放数量和投放价格等方面相对固定,虽然导致小麦的价格形成缺乏弹性,但能免除市场对粮源的顾虑;三是保供稳价将成为2021年粮食市场的一项重要工作,国家发布有关通知明确,在“两节”“两会”期间要确保原粮供应充足。

各级贸易商手中库存也将是2021年上半年市场供应的重要渠道。尽管这类群体囤粮挺价心态坚定,但随着市场趋势的转变,或在二季度集中售粮,从而拖累小麦价格走势。

在2021年下半年,新小麦上市流通,如果产量和质量均正常,市场供应环境将得以明显改善。但是,或因市场价格原因,启动托市的可能性较小。四季度后随着各级政策性小麦进入市场,年内小麦的供应环节将保持正常稳定状态。

需要注意的是,进入2021年以来,随着玉米价格的大幅飙升,临储小麦大量成交并进入饲料养殖领域,在临储小麦库存结构得以改善的同时,存量减少势头若得不到有效控制,远期市场的调控能力或打折,进而影响到口粮供给安全。

从粮食战略安全考虑,2020年我国小麦进口量创下近20多年来新高。预计2021年我国小麦进口或将继续保持较高数量、多种渠道、不同等级等特征,以满足食品加工、战略储备需要,预计进口量在750万~850万吨之间。

(三)小麦的饲用消费量将大幅提升

在消费需求方面,制粉消费和饲料消费依旧是小麦消费的两个主要方面,工业用和种用消费相对稳定。综合多方面数据及企业调研情况,预计2021年国内小麦的制粉消费量在8500万吨左右,比上年度增加约300万吨。增长的主要原因:一是国内经济社会健康发展,就业率稳步提升,加之新冠疫情得到有效防控,国内各企事业单位、院校团体等已经进入正常运行状态,面粉消费将有所增加;二是玉米供需的阶段性缺口导致价格高企,玉米淀粉相比小麦粉已经丧失价格优势,在食用和饲用领域中减少的玉米淀粉用量将被面粉所替代;三是消费结构升级、经济快速发展带来对高端食品、冷冻食品及速食食品消费的增加,高端专用粉成为面粉消费的增量将进一步突出。

2020年是小麦饲料消费全面启动的一年,这种态势也将在2021年延续。一是总体的饲料加工形势好转。中国饲料行业信息网数据显示,2020年前11个月我国饲料总产量为22870万吨,同比增加1985万吨,增幅9.5%。其中,在小麦添加占比较多的肉禽料、水产料中,肉禽料同比增加912万吨,水产类同比略减107万吨。二是生猪养殖基本恢复至常年平均水平。据国家统计局数据,2020年末,生猪存栏、能繁母猪存栏同比分别增长31%、35.1%;而2020年猪饲料产量7714万吨,同比增加669万吨,增幅9.5%。三是玉米价格持续攀升导致小麦的饲用替代消费显著扩大。2020年末,国内主产区玉米均价达到2500元/吨左右,而2021年1月中旬玉米均价达到2880元/吨,同期小麦与玉米价格倒挂280元/吨。如果国家不进行适当调控,在2021年10月份之前,玉米供需紧张的局面将难以得到显著改善,而小麦流入饲料加工领域的数量也将保持较高水平。预计2021年国内小麦的饲用消费或在3000万吨左右,比2020年增长约700万吨。

(四)2022年托市价格预计上调

2021年小麦最低收购价政策继续执行。综合考虑2021年市场的供需格局,以及小麦价格运行情况,预计2021年小麦最低收购价政策预案启动的可能性较小,即便是在部分地区启动,托市小麦的收购量也极为有限。综合判断,如果2021年小麦产量和质量保持常年平均水平,预计2021年全社会累计收购总量或在5200万~5600万吨之间,其中小麦托市收购量预计在200万吨左右。

习近平总书记在2020年12月份召开的中央农村工作会议上指出,要牢牢把住粮食安全主动权,粮食生产年年要抓紧。同时要求,要调动农民种粮积极性,稳定和加强种粮农民补贴,提升收储调控能力,坚持完善最低收购价政策,扩大完全成本和收入保险范围。所以,2022年将继续实行小麦最低收购价政策,其政策价格或会在10月份公布,预计2022年小麦最低收购价水平将继续上调20~40元/吨,达到2280~2300元/吨(三等)。

由于小麦相对于玉米的价格优势,2020年下半年临储小麦成交量大幅提升,极大程度上改善了临储小麦的库存结构,由此预计,在2021年国家将不会对临储小麦的交易底价进行调整。

(五)国内小麦价格将在高位运行

2021年是“十四五”开局之年,也是我国现代化建设进程中具有特殊意义的一年,在加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局背景下,确保粮食安全、维持粮价在合理区间意义重大。特别是对于主要的口粮品种,主管部门将高度关注小麦的市场动态,以确保小麦供需结构良性、价格运行理性、市场预期中性。

由此预计,标准品质二等白麦在2021年接新前,主产区陈小麦的市场平均价格或在2520~2600元/吨之间;如果2021年新麦产量和质量正常,新麦上市初期的市场均价或在2360~2400元/吨之间;收购期结束至2021年底,预计主产区市场均价在2500~2580元/吨之间。