长久以来,农业金融是我国金融体系中较为薄弱的环节。目前,我国农业金融主要依赖农商行、农信社等传统金融机构,而其网点往往停留在镇一级,很难深入农村市场,严重阻碍农业集约化规模效应的产生和农业生产效率的提高。在实际金融交易过程中,由于农企和农户存在贷款额度小、经营分散及可供抵押资产较少、缺失真实经营状况数据和无法评估其信用水平,往往难以满足传统金融机构信贷条件的要求,从而无法享受金融服务形成对产业的有效金融扶持及升级。根据统计数据,目前我国上亿农户中只有27%的农户能够从正规渠道获得贷款,40%以上有金融需求的农户不能获得正规渠道的信贷支持。截至2015年底,银行业金融机构涉农贷款余额26.4万亿元,占各项贷款余额比重不到29%,农村村镇银行县域覆盖率仅为54%,大量的农村缺乏最基础的金融服务。近年来国家针对农业金融支持鼓励政策不断,2016年11月,国家发改委17日印发《全国农村经济发展“十三五”规划》,提出加快建设健全的农村金融体系等三项具体措施。2017年年初中央一号文件中也重点提出呼吁加快农村金融创新。在近日召开的金融工作会议上,普惠金融、拓展农村金融市场,也成为了重要议题,具体包括加强对“三农”、中小微企业、县域经济以及偏远地区的金融服务,解决当下农村地区融资难融资贵的问题。

2017年一号文件农业金融创新方向

据中国社科院2016年8月份发布的《“三农”互联网金融蓝皮书》显示,自2014年起,我国三农金融缺口超过3万亿元;2015年我国三农互联网金融的规模为125亿元,到2020年将达到3200亿,在“三农”金融领域的占比提高到4%-5%。近年来,随着互联网的快速普及,传统银行、电商巨头、农业龙头企业、专业市场、新兴互联网公司等各大参与方,纷纷以移动支付、网络理财、P2P、众筹、在线供应链金融等开展农业布局。从当前实际业务模式看,农业金融模式大致可分为以下五种类型类型:

1、以互联网巨头为代表的电商+涉农金融模式

以阿里巴巴、京东为代表的互联网电商巨头为代表,利用其流量优势、平台优势和技术优势,在为农民和农业企业提供集产品展示、交易撮合、营销配送、资金结算为一体的县域电商服务的同时,将便捷支付、小额信贷、投资理财等金融服务嵌入电商消费场景中,并以此填补了大量农村金融服务的空白。

2、以农业龙头企业为代表的农业产业链+金融模式

传统农业龙头企业以其积累的产业链数据及借助互联网技术开展产业链整合,缩短流通环节,并通过数据收集、分析、挖掘和交叉认证,在真实全面掌握产业链上下游客户的物流、信息流和资金流信息的基础上,为其上下游企业量身匹配基于真实交易的在线金融服务,成为农业龙头企业互联网金融创新的一个新兴热点。从国际上看,无论是孟山都,还是ABCD四大粮商(美国ADM)、邦吉(Bunge)、嘉吉(Cargill)和法国路易·达孚(LouisDreyfus),国际农业巨头基本都已配套的产业链+涉农金融发展模式,这也是未来国内涉农龙头企业的发展方向。

3、以商业银行为代表传统三农金融互联网化模式

当前,传统商业银行以农业银行、邮储银行等为代表的银行机构,开始由以物理网点经营为主的1.0重资产模式,向线下网点+在线金融服务平台联动的2.0 线下线上联动模式转型,并通过移动金融、电商金融和网络小贷全面推进。

具体来看,一是以移动金融为依托,改善农民支付环境。如农行在四川等地试点推出“银讯通”等移动金融新模式,打造了升级版的村级社区银行,使农户足不出村即可享受到小额存取现、转账结算、代缴费等金融服务。邮储银行推出农村手机支付业务“汇易达”,借助手机贴膜技术实现手机支付、转账、水电费缴纳等基础服务。银联商务推出“助农取款”工程、“福农便利商圈”工程、“全民付”便民缴费、涉农企业金融服务等多个项目。

二是以涉农电商平台为依托,开展在线涉农综合金融服务。工行“融e购”、建行“善融商务”等电商平台,开辟了特色农产品频道或专区,并利用交易数据开展融资服务。

三是以大数据为依托,开展小额网络贷款服务。农行以核心企业交易数据为依据,为蒙牛等农业龙头企业的上下游客户提供在线融资。建行与全国棉花交易市场等电子商务平台合作,为棉农提供基于电子仓单、电子订单数据测算的网络融资服务。华夏银行与农资交易网络平台“云农场”数据对接,为在“云农场”购买农业生产资料的农户提供线上贷款、线上还款的网络化全自助服务。

4、以农产品交易市场为主导的产地(销地)市场平台+三农金融模式

近年来,我国农产品批发市场快速发展,农产品市场体系初步形成,先后涌现出山东寿光、北京新发地等一批大型农产品批发市场,包括产地市场、销地市场和集散地市场在内的农产品批发市场体系的建立,在促进农业生产商品化、专业化、规模化和信息化发展的同时,也催生了大量的金融发展机遇。

以中农网为例,其旗下包括广西糖网、昆商糖网、中国茧丝交易网、中农易果等子平台,拥有超过10万家的专业市场上下游客户。一方面,交易平台针对不同品种、不同标准地提供居间贸易、现货挂牌等多元化的农产品网上交易模式;在生鲜农产品领域,建立了集成担保、结算、质检、仓储、运输、报关、商检第三方服务的生鲜农产品综合电子商务和现货交易平台。同时,其依托电商平台和市场ERP系统交易数据,通过担保授信、货物预售、代理采购、延期支付等方式,形成了中农网立体及多元化的涉农供应链平台金融服务体系。目前中农网已与23家银行达成战略合作,获得总授信额度逾40亿元,年融资额逾70亿元。据统计,从2000年到2013年,我国亿元以上农业批发市场由1142个快速增长到2013年的1708个,成交额也从366.5亿元增长到2.26万亿元。随着专业市场电子化与信息化进程提速,以专业市场交易链条关系和交易流水数据为基础,金融服务空间较大。

5、以新兴互联网金融企业为代表的网络金融模式

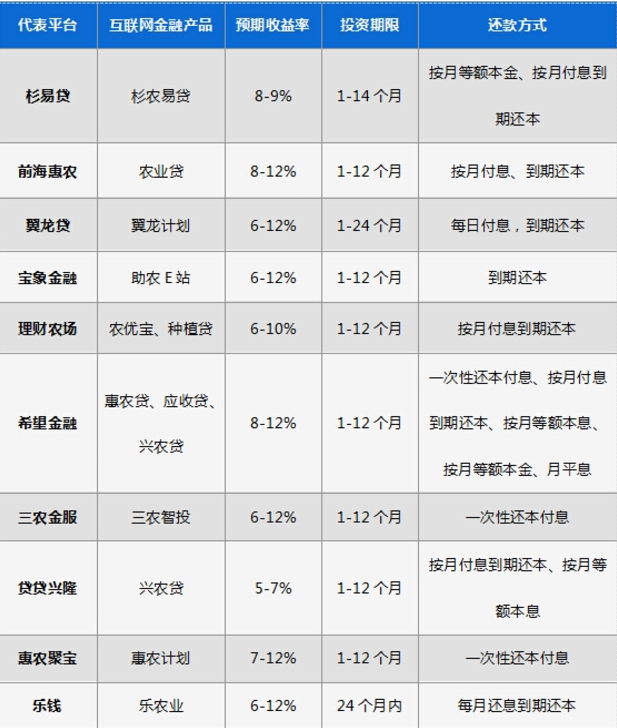

伴随P2P、众筹等新兴网络融资模式的兴起,目前已有一批互联网金融平台涉足农业金融行业,其服务模式多以农业供应链为基础,农业供应链包含了生产的产前、产中、产后环节、流通环节及消费环节。该类互联网金融企业大多农业产业供应链中某一具体环节为切入,提供包括信用贷款、质押贷款、抵押贷款、应收账款贷款等服务内容。目前市场上主要服务于农业互联网金融产品见下表:

综上可见,目前农业金融已成为一片新的蓝海,自上而下从国家宏观政策导向至传统及新兴互联网巨头与金融机构重视,逐步形成政策引导、服务主体多元化的服务格局,但是目前各参与服务主体多以其自身平台及资源优势为切入,选取农业产业链中某一环节进行服务,虽在一定程度上在该农业产业链环节提升其协作效率提高生产力,但却未能形成金融服务对于农业产业整合与产业升级的有效促进。

目前中国农业仍处于传统的小农作业运作模式,具有完全的资源依赖性,现代农业的发展,需要促进与改变现有模式升级,一来要将单纯资源依赖型向技术密集型转移,依靠农业技术推动农业生产率的提高;二是要从盲目农作物生产向市场导向型运作转移,即生产与市场需求相联系,结合市场信息用市场力量推动并指导农业发展;三是由传统第一产业向大农业方向转移,即从单一的农业生产升级为农业生产、产业加工和产业服务三大产业高度融合;四是由单一的劳动要素向综合性现代化要素转移,在新型农业生产经营中,生产要素现代化已成为促进农业产业化发展的重要要素与工具,生产要素覆盖范围较广,既包括诸如农业机械、加工设备等农业生产工具,也包括诸如种子种苗、土壤土质、农资化肥等现代化高标准定制化可数据采集的农业资料;五是单一农户式经营向组织化生产经营转移,中国传统农业生产以个体家庭为主,现代农业需要将分散农户组织形成协作组织从事现代化农业生产,目前全国各地政府建立各农业合作社,企业创新“企业+合作社+农户”模式均是建立组织化生产协作行为。上述农业现代化发展趋势对农业金融服务提出了更高的要求,现代农业生产所需成本更高,对资金需求量更大,但同时现代化农业产业升级后相较于传统农业其产品附加值及市场产值均会有大大提升,产业链各环节金融工具与金融服务的叠加也会有较好的投资收益与回报,同时农业产业供应链的建立即完成农产品“从田间到餐桌”的全流动过程对于现代化农业企业需要完善的金融服务配套。

以上,农业金融服务下一步将会具体以促进建立与完善农业产业供应链为切入聚焦在农业现代化发展的方向,即农业金融发展的方向既需要促进农业生产中对于生产工具现代化、生产要素信息化的定向服务有效提升,也需要有效的组合管理农业产业供应链流程,以互联网技术与数字化手段建立农业供应链数据化模式并不断更迭,在此基础上重塑农业生产经营者信用体系,以技术手段的不断完善降低农业供应链中风险以提升金融服务对于农业供应链支撑与资金支持,即整合化农业产业供应链金融服务。