“中国蛋鸡行业经历了2019年的利润大丰收,养殖户大肆补栏,导致2020年蛋鸡存栏一度突破14亿羽处于历史高位,鸡蛋供大于求,蛋价处于低位运行,蛋鸡养殖利润不佳甚至亏损;2021年蛋鸡行业处于去产能状态,蛋鸡存栏处于近年来低位,鸡蛋和淘汰鸡价格同比大幅上涨,蛋鸡养殖利润由亏转盈,但受新冠疫情和饲料原料高位的影响,养殖利润不及预期。”

01 全球鸡蛋产量增速已经趋于稳定

全球鸡蛋产量基本呈现持续增长的态势,由1991年的3,643万吨,增加到2000年的5,105万吨,2021年达到8,806万吨。从增速上看,1994-2010年鸡蛋产量增速为3%左右,最近10年的平均增速仅2.5%,鸡蛋供给趋于稳定,增速放缓。

图:全球鸡蛋产量及增速(单位:万吨)

数据来源:FAO

02 鸡蛋比其它禽蛋更受宠爱

鸡蛋是最重要的禽蛋品种,近20年来全球鸡蛋产量约占禽蛋总产量的93%。2021年全球鸡蛋产量8.806万吨,占禽蛋总产量的92.6%,其他禽蛋产量仅704万吨。

图:全球禽蛋和鸡蛋产量

数据来源:FAO

03 全球鸡蛋产量增速已经趋于稳定

长期来看,世界鸡蛋进出口贸易量约占禽蛋总产量的比重在稳步上升,从上世纪70年代的3%上升到近年来的5%。2021年贸易量达到415万吨,约为世界鸡蛋总产量的5.1%,其中蛋液、蛋粉贸易量90万吨折回鲜蛋165万吨,占鸡蛋贸易量的40%左右,近10年来蛋液、蛋粉贸易量占鸡蛋贸易量的比重基本保持稳定。

图:全球鸡蛋出口量

数据来源:FAO

04 祖代蛋种鸡进口美国一只独秀

从2020年2月14日海关总署解除美国禽类和禽类产品进口限制,美国成为最大的中国蛋种鸡进口的来源地。2021年从美国引进祖代蛋种鸡114,930羽,占比73%,加拿大引进祖代蛋种鸡42,163羽,占比27%。

图:2021年祖代蛋种鸡进口数量占比

数据来源:中国海关、艾格数据库

05 祖代蛋种鸡仍是供大于求

2021年国内从加拿大、美国引进海兰、伊莎品种祖代共计15.71万只,同比下降35.42%。进口祖代企业有沈阳华美畜禽、正阳县新杨家禽、华裕农科、宁夏晓鸣、北京农效、河南丰园禽业。据中国畜牧业协会统计数据显示,2021年在产祖代产蛋种鸡平均存栏61.73万套,同比增加5.81%。祖代蛋种鸡存栏远高于实际需要的36万套,祖代向全国供种富富有余。

图:祖代在产蛋种鸡存栏量

数据来源:中国畜牧业协会、艾格数据库

06 父母代蛋种鸡存栏上调、规模化种鸡企业向南方扩张

2020年蛋鸡养殖亏损,种鸡企业缩减产能减少亏损,从2020年4月的1754.6万套减少至约1400万套,2021上半年基本稳定,2021年下半年蛋鸡养殖利润由亏转盈,养殖企业鸡苗补栏意愿回暖,父母代种鸡淘汰情绪减弱,受父母代蛋雏鸡供应增加以及商品代盈利影响,在产父母代蛋种鸡存栏快速上升,至2021年末甚至超过了2020年的高点,根据中国畜牧业的数据分析,2021年父母代蛋种鸡平均存栏约为1500万套。

种鸡行业集中度持续增强,规模化企业市场份额占比继续提升,中小企业加速退出;“中国蛋鸡第一股”晓鸣股份A股成功上市,2021年晓鸣投资湖南种业中心以及峪口打造江苏百万蛋种鸡场,推动规模化企业全国布局基础上向南方地区扩张。

图:父母代蛋种鸡平均存栏量

数据来源:中国畜牧业协会、艾格数据库

07 商品蛋鸡新增开产鸡群减少、蛋鸡存栏缓慢下降

2021年蛋鸡行业处于去产能状态,蛋鸡存栏处于近年来低位。2021年平均存栏量约为11.83亿羽,同比2020年12.99亿羽下降8.9%。

图:2019-2021年商品蛋鸡存栏量(单位:亿羽)

数据来源:艾格农业数据库

08 全球鸡蛋产量增速已经趋于稳定

2021年蛋鸡存栏处于近年来低位,供需偏紧,饲料价格又长期居高不下,鸡蛋价格大幅上涨。2021年年鸡蛋出场价、批发价格和零售价格分别为8.6元/千克、9.4元/千克和10.4元/千克,同比分别上涨35.9%、25.9%和34.3%。

图:鸡蛋出场价、批发价和零售价变化

数据来源:艾格农业数据库

2021年蛋鸡行业去产能,蛋鸡存栏处于近年来低位,同时蛋鸡饲料价格居高不下,受此影响,淘汰鸡的价格大幅上涨,2021年淘汰鸡的平均价格为10.44元/千克,同比上涨26.3%。

近年来来自淘汰蛋鸡的收入越来越成为蛋鸡养殖利润的主要来源。近10年来淘鸡收入均值为17.1元/只,而蛋鸡平均总利润仅为6.2元/只,即使在正常盈利的年份,来自淘鸡的收入也占了蛋鸡总利润的50-60%。2021年全年平均利润约为20.27元/只,淘汰鸡占比近51.5%。

图:淘汰鸡价格

数据来源:艾格农业数据库

09 销售额增加、利润下滑

鸡蛋和淘汰鸡价格大幅上涨,蛋鸡的养殖利润由亏转盈,但是饲料的价格长期处于高位,养殖利润不及预期。鸡蛋每千克盈利0.73元,比2020年增长0.94元/千克;全程盈利20.27元/只,同比2020年27.75元/只下降26.95%。

图:蛋鸡养殖效益

数据来源:艾格农业数据库

10 百万规模鸡场遍地开花

中国蛋鸡养殖在2007年后步入快速规模化的通道,近年来疫情和行情多变促使小型养殖户持续退出,存栏百万蛋鸡的大型企业快速增加,2021年年底存栏1万只以上的蛋鸡养殖企业占到全部蛋鸡存栏的51%以上。

图:蛋鸡养殖规模结构

数据来源:艾格农业数据库

11 蛋鸡主产省主要集中在长江以北地区

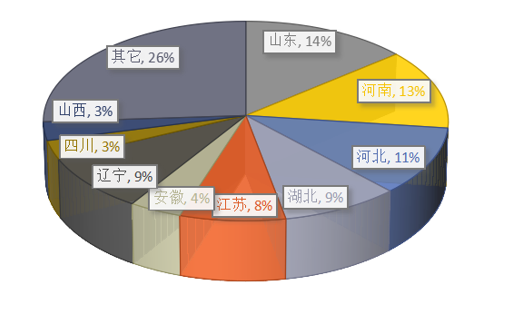

我国蛋鸡主产省主要集中在长江以北,以粮食主产区的中部为主,主要产蛋省山东、河南、河北、辽宁、湖北、江苏占比65%。但是非传统主产区总量和规模都在大幅的提高,尤其是四川、湖南、贵州等地年增幅明显,规模化养殖量在50万只以上的养殖去也在全国各个区域均有出现。

图:蛋鸡养殖区域结构

数据来源:艾格农业数据库

未来展望:在饲料原料长期处于高位的背景下,2022年蛋鸡饲料价格易涨难跌,蛋鸡养殖成本大概率继续高位运行,这或利好蛋价。第一季度是鸡蛋消费淡季,但春节前集中淘汰,蛋鸡存栏低,鸡蛋供应偏紧,鸡蛋价格或阶段性在7-8元/公斤上下震荡;2季度需求回暖,在产蛋鸡存栏小幅增幅,鸡蛋价格或在8-8.5元/公斤,蛋鸡养殖回归小幅盈利,且上半年盈利略好于2021年。下半年在蛋鸡歇伏期及中秋备货等因素利好下,中秋蛋价或可冲击高点,可能达到10元/公斤;中秋后蛋价或震荡下跌。随着新冠疫情逐渐好转,餐饮、旅游等集团消费或有所提升。整体预计2022年蛋鸡养殖继续保持盈利,蛋鸡存栏同比2021年小幅上涨,但饲料成本难降,全年盈利持平或略高于2021年。