USDA 3月报告解读暨后续展望

USDA于北京时间3月10日凌晨1点发布全球农产品供需报告,兑现了南美减产背景下对各产销国预期中的修正。2021/22年度数据显示,上调美豆出口量4000万蒲后,美国期末库存降至2.85亿蒲。南美方面,巴西产量继续下调700万吨至1.27亿吨,供给锐减的同时释放压榨需求65吨和出口需求500万吨,最终巴西期末库存减少135万吨至2100万吨。阿根廷产量再次下调150万吨至4350万吨,同时减少进口20万吨和出口100万吨,最终阿根廷期末库存温和减少71万吨至2150万吨。中国方面则继续压降进口300万吨和压榨量200万吨,结转库存减少100万吨。在全球大豆产量继续调减1006万吨的前景下,全球期末库存进一步降至8996万吨。由于市场对此调整结果早有预期,叠加美豆出口上修幅度友好,报告利多有限,且数据实际交易意义不大,CBOT大豆主力合约收盘于1673.3美分/蒲式耳,日跌幅0.98%。

01 本次报告数据重大调整说明

1.1 总体概况

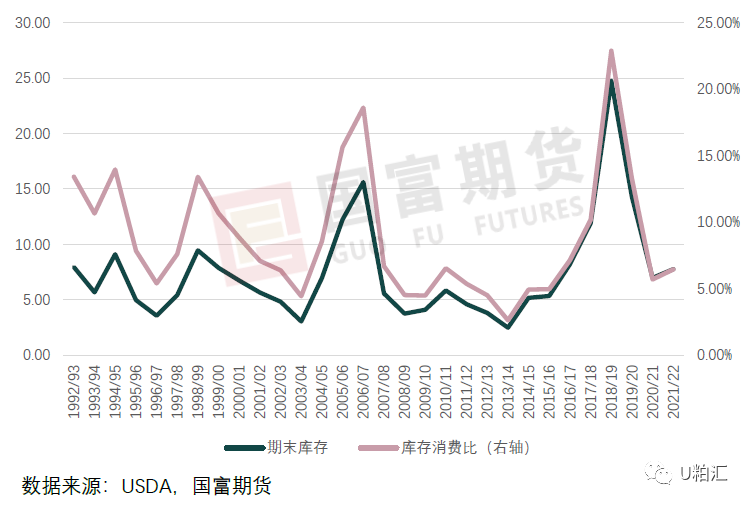

2021/22年度,全球大豆产量继续大幅下调1006万吨,其中巴西调减700万吨,阿根廷调减150万吨,巴拉圭调减100万吨。供给削减的背景下需求持续受到抑制,全球大豆压榨量下调498万吨,其中巴西减少65万吨,巴拉圭减少35万吨,中国减少200万吨。全球大豆出口量下调640万吨,调增美豆出口前景109万吨的同时挤压巴西出口500万吨和阿根廷出口100万吨,此外巴拉圭减55万吨。与之相对应的是全球大豆进口量的603万吨减少,主要体现在中国的300万吨进口需求被释放。最终全球大豆库存再度减少287万吨至8996万吨,库存消费比继续下滑至24.74%。

由于新作库存再度紧张,USDA将21/22年度平均大豆农场价格预测继续上调0.25美元/蒲式耳至13.25美元/蒲式耳,21/22年度豆油均价预测上调2美分/磅至68美分/磅。

本次报告具体调整数据项如下表所示。

表1:USDA报告实际值与预期区间

表2:USDA月度供需报告预估数据(2021/22年度)

表3:USDA月度供需报告预估数据(2020/21年度)

1.2 美豆出口温和上调,库存减少不及预期

本次报告对美豆21/22年度平衡表做出的唯一调整是出口预期上修4000万蒲至20.90亿蒲(如果忽略残值项-1),库存温和降至2.85亿蒲,调整幅度不及预期,使库存结转结果略高于平均预估,库存消费比降至6.46%。旧作方面未做进一步调整,维持上月的普查结果。

出口方面,在本次调整之前,USDA已经维持了20.50亿蒲的预估四个月,原因是此项修正官方并不急于从推测出发,而是需要看到实际的出口销售和装船数量的变化达到值得调整全年预估的基础。而前期市场普遍看低美豆全年出口之时,官方并没有急于操作,而这种谨慎在此时显得大智若愚。南美旱情对美豆出口销售的促进从一月下旬开始,直至今日美国农业部有足够的数据证明出口在转好。巴西CNF报价逐周攀升,价格优势向美湾转移,随着买家展望紧缩的秋季形势,新作销售量开始超过旧作。最近两个月美国农业部频繁播报大单销售,包括中国、墨西哥和欧盟都在加快采购,截至2月24日,2021/22年度美豆的销售节奏已经基本符合20.90亿蒲的出口节奏,但论其潜力应同17/18年度相近在21.3亿蒲左右。

南美的损失目前来看切实地影响着美豆需求,我们认为最终出口可能在21亿蒲附近,之所以没有激进地看高美豆销售是因为在全球需求受抑的背景下,南美减产的影响主要还是体现在下一年度,而对21/22年度的出口需求影响不会过于显著。南美减产的更大影响要到22/23作物年度才能感受到,特别是美国秋季出口大豆时,一旦巴西大豆库存减少,预计美国22/23年度出口将创下新的纪录。

压榨方面,因十分可观的压榨利润,从截至1月的压榨数据来看,21/22年度22.15亿蒲的压榨预估是有潜力实现的,对弥补阿根廷目前潜在的豆粕供应下降来说也是必要的。美豆压榨在12月展现出喜人的增长态势,自2021年9月以来,整体压榨量虽同比略降,但已符合21.9亿蒲的压榨节奏且前景稍稍偏好,总体上看没有下调压榨预估的基础。2021年压榨被豆粕胀库抑制的故事已经翻篇,并且随着EPA的助力,2021年底美国豆类市场成功完成了油粕强弱的转换,使得抑制压榨的主要矛盾缓和,给了年度压榨更高的可观预期。不过,美豆压榨量上调的空间受限,因为仍存在一定的问题。首先是运营和物流问题,尽管压榨利润和强劲的豆粕需求应该激励所有加工商尽可能努力地开机,但从NOPA10月压榨量不及预期中可窥探一二,铁路性能不佳阻碍了运输并导致压榨受限,这在冬季天气到来之前就存在,演化为了进一步的物流问题。另外,可再生柴油产能扩张速度偏慢,传统生物柴油产能被挤出,豆油消费不及预期,美国毛豆油库存持续上升。第三,美豆油今年体现出了较高的出油率11.91磅/蒲,这种出油率水平若继续维持,美豆油的库存水平仍然存在持续上升存在压力。综合以上因素,尚未看见压榨有进一步调增的条件,22.15亿蒲的预估是较为合适的。

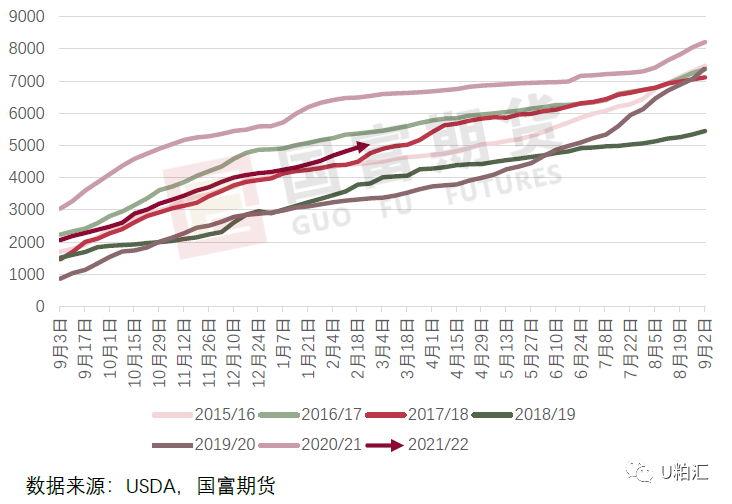

图1:美豆周度出口检验及对华检验量(亿蒲式耳)

图2:美豆累计出口检验量(亿蒲式耳)

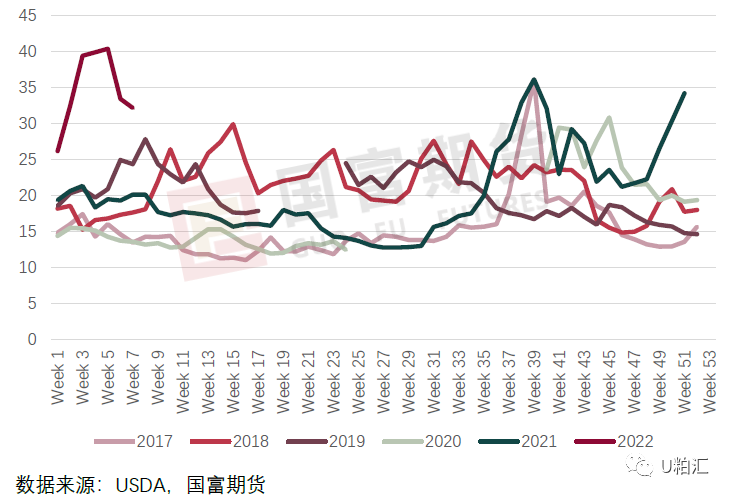

图3:美豆累计总销售(万吨)

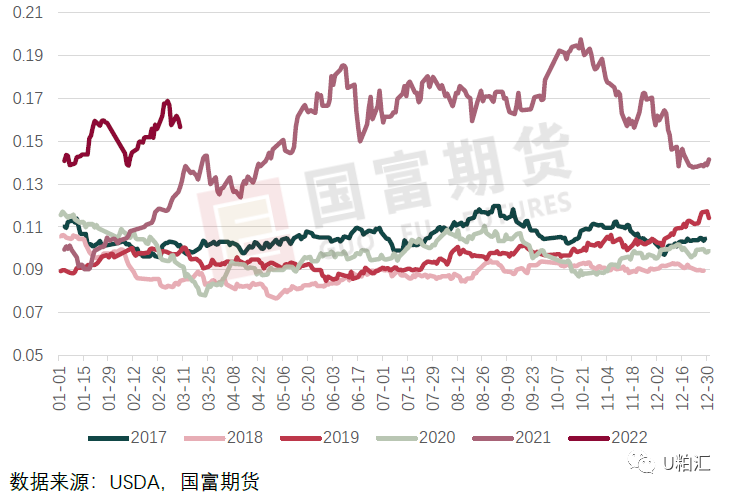

图4:大豆出口CNF升贴水(美分/蒲)

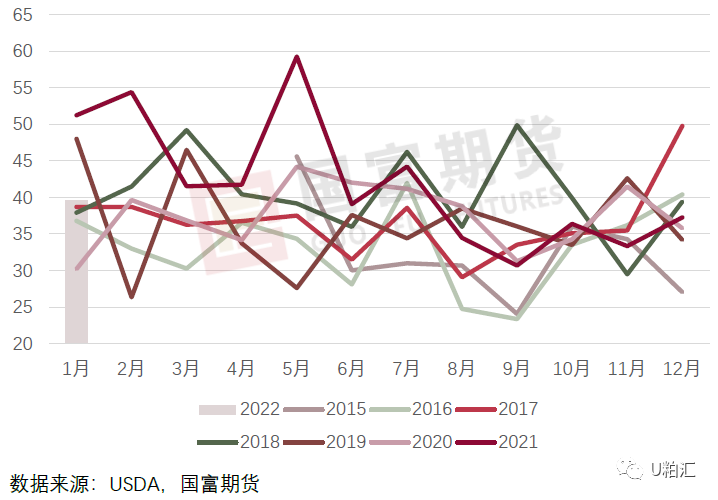

图5:伊利诺伊河段驳船运费(美元/吨)

图6:USDA月度压榨量(万吨)

图7:NOPA月度压榨量(亿蒲式耳)

图8:伊利诺伊州大豆压榨利润(美元/蒲式耳)

图9:美豆压榨油粕价值贡献

图10:CBOT油粕比

图11:美国豆粕库存(万吨)

图12:美国毛豆油库存(万吨)

图13:美豆期末库存与库消比

1.3 巴西南部损失严重,产量仍存下调可能

本次报告削减巴西新作产量又一个700万吨至1.27亿吨,同时释放65万吨压榨需求和500万吨出口需求后,库存继续下降135万吨至2100万吨,库消比降至15.63%。

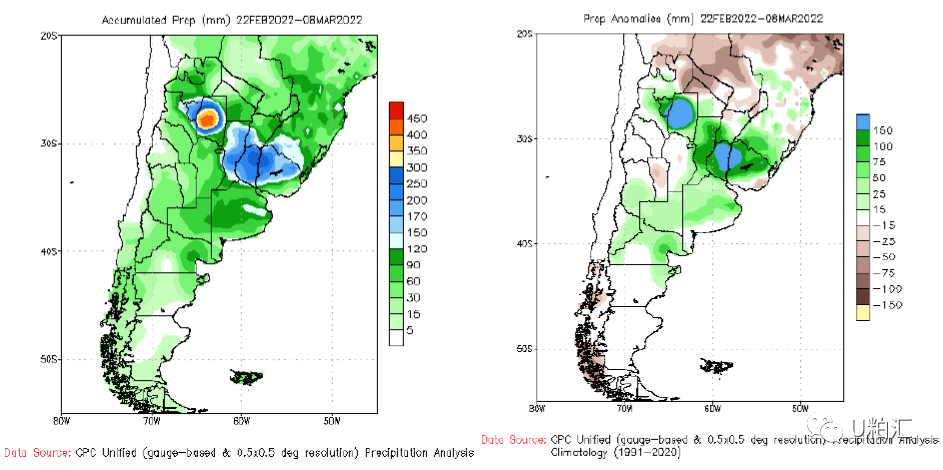

USDA估计巴西2021/22年度大豆产量为1.27亿吨,比上一季的创纪录产量减少700万吨(5%)。收获面积估计为创纪录的4060万公顷,比上一季的面积增加4%。单产估计为每公顷3.13吨,比上月预估低6%,比去年低12%。产量下降反映了作物敏感阶段南部地区持续的极端干旱。值得一提的是,这是巴西继2012年来最严重的一次减产。

上月报告过后,巴西当地的一些咨询机构又陆续公布了最新的产量评估,巴西南部在2月的实际降雨量仍然相对偏少,因此仍倾向于继续下调。StoneX、AgRural、AgResource、Safras的预估已经调整到1.2-1.25亿吨的区间,比2月预估继续下调500万吨左右。Conab最新的作物预估将于USDA晚一日发布,他们在2月份的预估比美国农业部激进许多,将21/22年巴西大豆产量下调1500万吨至1.257亿吨。业界从未见过USDA和Conab之间的预测有如此高的分歧,过去5年,两个机构之间的预期从未出现过如此大的差距,而USDA也在本月对这个差值做出反应。随着Emater在第三次产量预估中将RGDS预估下调至954万吨(比Conab上月预估低420万吨)、Deral在本月预估中将产量最新看在1210万吨(比Conab上月预估低95万吨),Imea对马州的预估与Conab相近,如果其他北部各州的单产也和马州一样因为过湿而略微下滑,那么Conab即将发布的3月预估接近1.2亿吨是合理的。

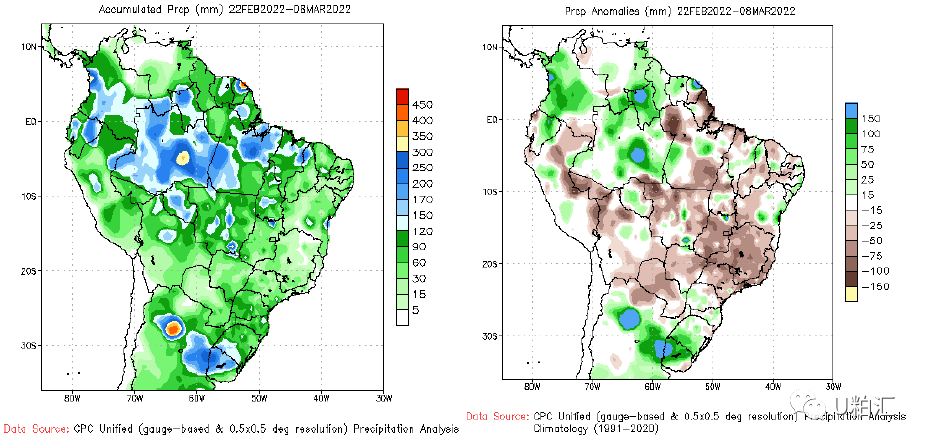

具体来看,帕拉纳州西部、南马托格罗索州东南部和南里奥格兰德州西北部的主要大豆产区本季经历了与关键繁殖阶段重叠的极端干旱。标准化降水指数 (SPI)证明,这些地区遭受严重干旱的农田面积是过去40年历史中最大的。卫星衍生的归一化植被指数(NDVI)和平均季节性绿度百分比(PASG)等植被指数反映了类似的情况。虽然帕拉纳州1月中旬后的降雨使晚播的作物受益,然而在同样晚播的南里奥格兰德州,降雨数量稀少且不足,1月和2月的降雨对于南里奥格兰德州的最佳产量至关重要,因为大约60%至80%的作物处于繁殖阶段。EMATER-RS称,主要大豆产区的产量损失在45%至65%之间。相比之下,北部和中西部各州的降雨量高于平均水平,单产预期乐观。

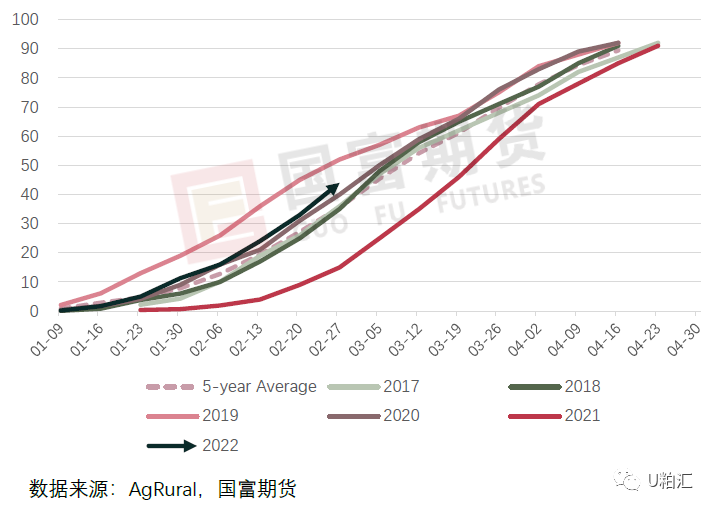

分州来看,帕拉纳州遭遇35年来最严重的损失,Deral本月再次将产量预估从1月的1280万吨下调120万吨至1160万吨,单产不足2.1吨/公顷,较播种季节最初预估的2100万吨减少45%,较去年产量1980万吨减少41%。截至2月21日,帕拉娜州的大豆处于优秀的比率上升至38%,同时差劣率下降至32%。零星降雨看起来并没有帮助改善作物长势,对产量大幅提高的乐观情绪仍然很低,由于灾难性的单产,一些田地可能根本没有收割。优良率逐周略有改善,具体的损失程度要到收割结束才能有更清晰的画面,目前帕拉纳州的收割进度54%。

巴西最大主产州马托格罗索州农业经济厅(Imea)3月最新预计2021/22年度大豆产量为3919万吨,较2月预估减少28万吨,较上年度产量高7.3%。马托格罗索州收割工作即将完成,丰产即将兑现。截至3月4日,收割进度为90.45%,去年为67.2%,平均为82.94%。Imea最新的单产调减反映了该州中北部、中南部和北部地区的降雨强烈、植株倾倒以及豆荚异常的问题,尤其是在中北部地区,这严重影响了作物的重量和质量,已经收获的作物中产损比率较高。但即使本月出现减产可能,本年度马托格罗索州生长总体向好,是三大主产州唯一未受干旱困扰的,预期产量依旧可以创下新的历史记录,该州西部的单产最高,目前的收割单产接近61.8袋/公顷(55蒲式耳/英亩)。

南里奥格兰德州目前收割结果低于预期,报告单产相当低。Emater称降雨缺席的地方减产情况依然严重,并在2月进行的第二次作物估计中将产量下调至1120万吨,较最初预估降幅4%。StoneX在3月调查中将其对南里奥格兰德州的产量预估降至890万吨,较2020/21年年度产量减少60%。截至3月3日,南里奥格兰德州早播大豆收割进度为3%,去年同期为0%,五年平均为3%。目前56%处于结荚期,20%处于成熟期。

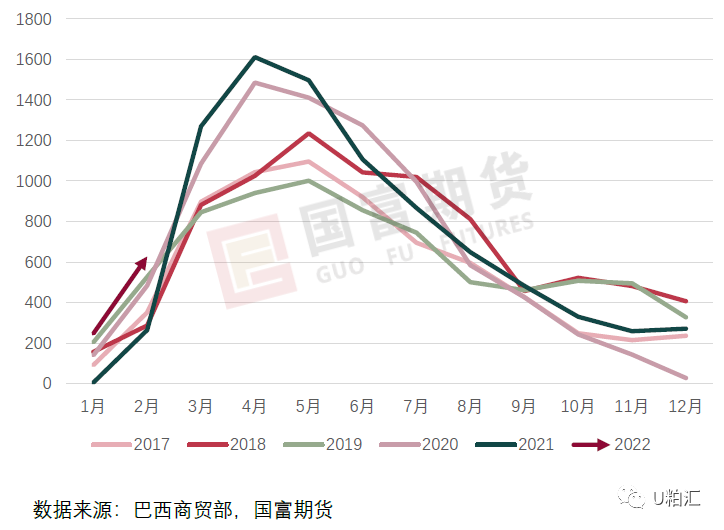

巴西本年度出口量同比增加400万吨,全年库存整体减少700万吨,在新作供应到来之前,2月库存可能不足200万吨,南美并没有足够的库存来满足全球需求。由于全球库存缓冲正在减少,南美的历史级减产使得美国农业部不得不将更多需求转移到美国或直接削减需求。南美农民低迷的销售意愿将变得更为复杂,不过这也进一步印证了现货的紧张。过去3个月,南美作物减产2830万吨,而美国农业部仍然没有公布对巴西产量的最低估计,在未来两个月中巴西产量的任何调降都将迫使更多的出口转向美国。

图14:植被指数

图15:巴西大豆收割进度(%)

图16:巴西大豆历年面积、单产、产量情况

图17:各机构预估巴西大豆产量(亿吨)

图19:巴西主产州周度降雨量(mm)

图20:巴西主产州累计降雨量(mm)

图21:巴西过去15天累计降雨量及距平值

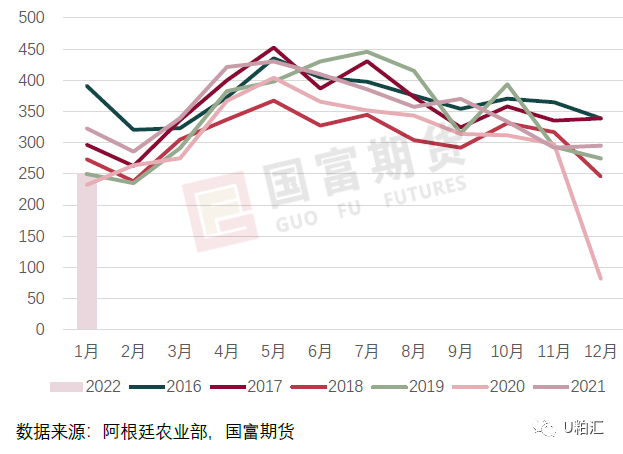

图23:巴西大豆月度出口量(万吨)

图24:巴西大豆对华出口量(万吨)

图26:巴西大豆月度库存(万吨)

图27:巴西大豆年末库存(万吨)

1.4 阿根廷产量难有改观,南美整体损失影响深远

本次报告将阿根廷大豆产量继续下调150万吨至4350万吨,进口减少20万吨,同时下调出口需求100万吨后,期末库存温和减少71万吨至2150万吨。

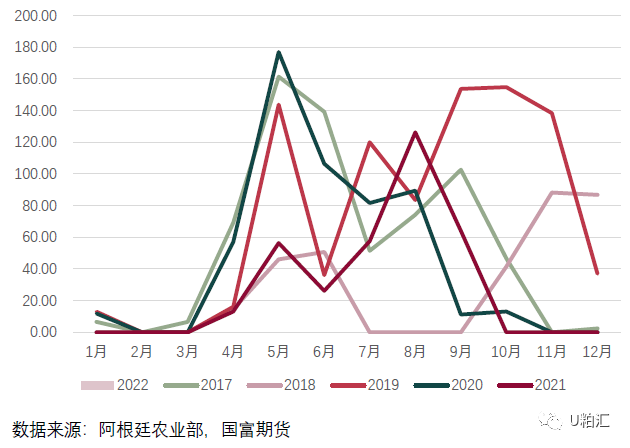

阿根廷核心产区最近两周的降雨都相当不错,这有利于限制作物前景的进一步下滑。圣达菲北部边缘产区雨水仍然不足,即使后期阿根廷的降雨形势改观,受制于今年种植面积的萎缩,产量扭转的希望也不大。尽管降雨防止了更大程度的减产,但12月和1月的高温干燥天气给主产区造成了巨大的损失,并耗尽了土壤水分储备。据说降雨来得太晚,无法从早先的下降中恢复单产。布宜诺斯艾利斯谷物交易所最新预估产量为4200万吨,种植面积为1630万公顷。罗萨里奥谷物交易所则更低为4050万吨。USDA旗下海外农业局预估为4100万吨。截至3月3日当周,大豆优良率跌至25%,一个月前为37%。早期收获还有2-6周即将开始,因此从现在开始天气的重要性正在下降。

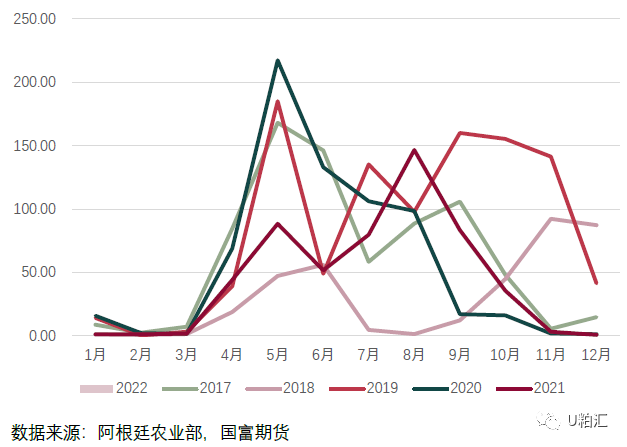

巴拉圭大豆产量也继续下调100万吨,同时出口需求再次被下调55万吨。由于巴拉圭没有明显的结转库存,因此产量的调减直接造成国内和出口需求的降低,间接导致巴西和阿根廷进口量的下修。除了产量和进口量的减少,农户销售迟缓预计也将令2022年上半年阿根廷大豆压榨进度放缓,预计阿根廷2020/2021市场年度压榨量为3940万吨左右,符合USDA预估。

南美大豆产量的萎缩正在限制全球大豆贸易流向并推高大豆出口价格。在 2021年5月发布的第一份美国农业部预测中,巴西、阿根廷和巴拉圭的2021/22 年度大豆总产量曾创历史新高,但现在预计将是 2018/19年度以来的最低产量。自2021年12月WASDE报告以来,南美三国的大豆产量减少了超过2800万吨:其中巴西减少了1700万吨,阿根廷减少了600万吨,巴拉圭减少了520万吨,这严重限制了全球贸易。在巴西,预计产量减少对出口市场的影响大于国内压榨量。在巴拉圭,预计出口和压榨量均将有所下降。阿根廷供应受到巴拉圭产量下降和进口减少的挤压,导致出口和压榨量下降。同样,预计2021/22年全球大豆进口量将不再创纪录,全球豆粕消费增长预计在本预测周期首次低于2%。由于供应趋紧支撑价格上涨,需求国可能会减少进口大豆并通过减少库存、减少豆粕消费或用其他蛋白粕替代来抵消供应量减少的影响,2022年将是蛋白粕供需基本面紧张的一年。

图29:阿根廷大豆主产州周度降雨量(mm)

图30:阿根廷大豆主产州累计降雨量(mm)

图31:阿根廷过去15天累计降雨量及距平值

图32:南美未来1周与未来2周降雨距平值

图33:阿根廷大豆播种进度(%)

图34:阿根廷大豆月度出口量(万吨)

图35:阿根廷大豆对华出口量(万吨)

图36:阿根廷油厂大豆库存(万吨)

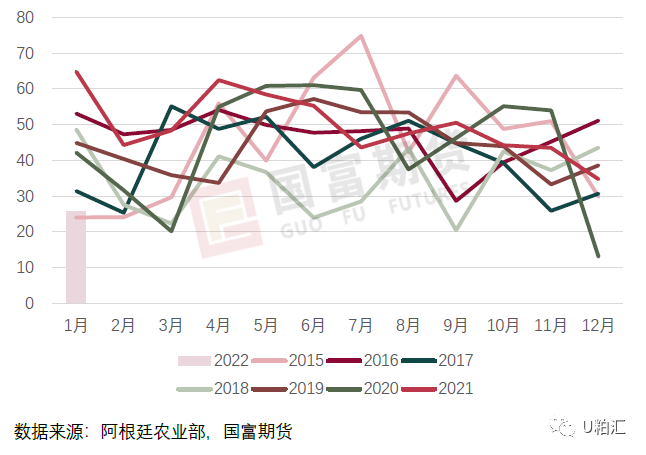

图37:阿根廷大豆月度压榨量(万吨)

图38:阿根廷豆油月度出口量(万吨)

图39:阿根廷豆粕月度出口量(万吨)

1.5 弱需求遇上新高价,中国进口压榨受抑

本次报告延续了对需求的削减,对中国的进口和压榨进行了再一次合乎情理的放松调整,由于主产国出口的大幅减少迫使美国农业部将中国进口又减少300万吨至9400万吨(同比下降580万吨),并将中国压榨量减少200万吨至9200万吨(同比减少100万吨)。

从10月到2月以来,中国进口量同比上年下降272万吨,降幅7%,缺豆背景下大豆压榨的步伐放缓,低饲料需求同样在阻碍中国的压榨前景。有传言称,中国可能会在短期内释放数百万吨进口大豆储备,以帮助抵消巴西收获和装运缓慢的影响,而供给端矛盾未解的情况下抛储打压国内期价只会让榨利恶化,买船节奏更是放缓,预计中国进口和压榨仍有进一步下调的空间。当前中国3月船期大豆采购几乎完成,4月船期完成50-60%,而6月7月10%左右。当前中国陈豆采买进度尚可,但实际发船到港延迟。新作采购仅限于美国,但已经创下近500万吨的历史新高。当进口大豆价格为13美元/蒲式耳时,中国生猪利润率便陷入困境,而当生猪价格毫无起色,美豆由涨至17美元/蒲式耳高位时,养殖利润几乎陷入绝境,这将缩小国内豆粕需求并进一步抑制压榨和大豆进口。

图40:中国大豆采购进度(万吨)

图41:美豆对华新作预售进度(万吨)

图42:中国大豆月度进口量(万吨)

图43:中国大豆月度压榨量(万吨)

02 展望

本次报告的调整对于交易的指导意义并不大,因为这些调整显然已经来得太晚。此次南美旱情导致总供给较上年损失扩大到现在的1830万吨,并有进一步扩大的趋势,南美实际损失应该已经超过了2011/12年遭遇的1900万吨减量,但这并不必要地直接表现为对美豆平衡表的冲击。因为全球总供给量减少后,需求将被迫压缩,而这部分需求又将随时随着未来供给的恢复而出现,因此相较于直接的需求转移,对美豆的影响更在于——这被压缩的需求像一颗定时炸弹一样,具有随时爆发的威力,美豆库存将在两年以内难以抬升。

预计4月报告南美将再次出现一轮较小的500-800万吨的减产,具体取决于阿根廷的收尾天气,但巴西削减仍未到尽头。南美的损失目前来看切实地影响着美豆需求,我们认为最终出口可能在21亿蒲附近,之所以没有激进地看高美豆销售是因为,在全球需求受抑的背景下,南美减产的影响主要还是体现在下一年度,而对21/22年度的出口需求影响不会过于显著。在出现更大的月度压榨量之前,美国压榨预估应该也不会进一步增加,这使美国的结转库存在21/22年度结束时看起来相对舒适,但在22/23年度的秋季,当全球对美国供应的依赖达到顶峰时,全球供应紧张将被真正感受到,需要美豆春播的大面积种植、完美的生长天气、顺畅的物流和充足的港口运力才能维持弹性,直到再下一个巴西大豆作物收获的季节。南美减产的更大影响要到22/23作物年度才能感受到,特别是美国秋季出口大豆时,一旦巴西大豆库存减少,预计美国22/23年度出口将创下新的纪录。

最后,我们不妨想象一下22/23年美豆的平衡表。2月论坛对2022/23年度美豆出口预估21.50亿蒲式耳显得相对保守,巴西今年产量大减1400万吨,中国的需求需要转移600-700万吨,对美豆新一年的出口需求应在23.50亿蒲左右。对21/22年度任何未尽的调整都会使22/23进一步收紧,当前的大豆玉米比价也不支持大豆夺取更多的种植面积。2月论坛对新作种植面积展望在8800万英亩,与我们此前的预期较为一致,结合总种植面积和玉米小麦的形势来看,今年美豆种植面积增幅十分有限,可能难以超过9000万英亩,因此结合供需来看,美豆22/23年度大概率库存无法增长,暂时被压抑的需求可以消化任何产量的增长潜力。

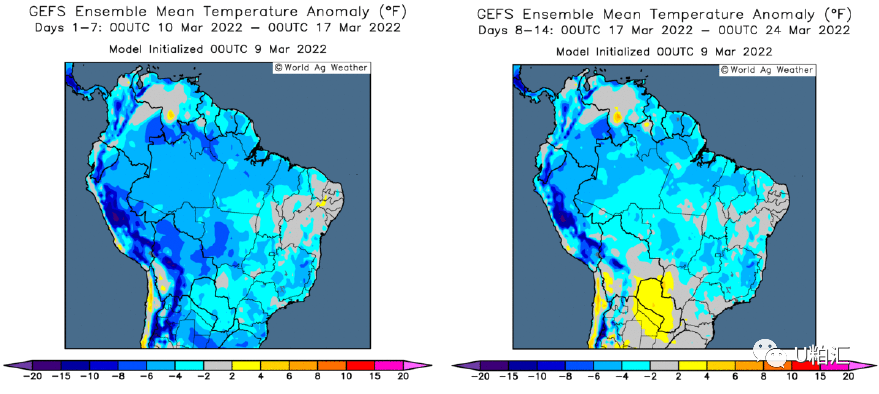

图43:巴西未来15天气温距平值

图44:阿根廷未来15天气温距平值

图45:南美未来7天降雨量预测

来源:U粕汇