味之美者,越骆之菌。

菌类的鲜美,早已被世人熟知。然而对处于农耕时代的古人们来说,这种美味却不可多得,彼时的菌类对于他们来说还过于神秘,先辈们对菌类的生长环境、繁殖条件等还知之甚少,只能在雨过之后,通过在野外采集的方式获得这种珍馐。

如今,在健康饮食观念的倡导下,人们增加了对菌类食品的需求,联合国粮食及农业组织也大力倡导“一荤一素一菇”的膳食结构。当下,菌类早已成为我们日常生活中随处可见的“盘中餐”,再也不用经过湿滑的山路,艰难寻觅这种隐藏在树叶和松针之下的美味。从漫山遍野“寻寻觅觅寻不得”到现在菌类“飞入寻常百姓家”,如今的我们,早已享受到了菌类规模化种植和工厂化种植的福利,可尽情大快朵颐。

中国是世界上最大的食用菌消费国。根据中国食用菌协会的数据显示,2001年我国食用菌产量为762万吨,而在2019年,这个数字就达到了惊人的3962万吨,直逼4千万吨。

35斗为读者梳理了数家食用菌公司,和诸君一起去看看这些企业和菌类共同书写的故事。

一、老产业正在书写新故事

食用菌的发展历程,似乎是我国发展的一个缩影,从食用菌弱国到食用菌强国,我们走过了一段艰难的历程。1978年,我国食用菌年产量仅有5.8万吨,占世界食用菌总产量的5.7%,到2016年,这个数字就已经攀升到了3596.7万吨,年复合增速高达18.4%,已成为全球食用菌产量增长速度最快的国家。除此之外,我国食用菌工厂化产业的发展进程也可谓“神速”,近年来,工厂化种植逐渐替代传统种植方式,工厂化的食用菌企业也经格局调整从2012年的788家优化到了2017年的529家。(数据来源:西南证券)

不仅是生产大国,我国还是食用菌的消费大国。各大企业不单单从种植端发力,业界部分公司还引进了世界上领先的食用菌生产线和优良菌种助力产业升级。目前,我国已拥有了从育种、种植到销售环节的食用菌全产业链。不过,在干好自身“本职工作”的同时,有些企业却开始“不务正业”了起来。

菌类与其他产业的融合和新赛道的开辟似乎是市场发展的风向,不仅能为企业带来新的利润增长点,也能为当前动力不足、发展疲软的传统企业注入“活水”,产业融合的过程,也是逐渐碰撞出新产品和新技术的过程,对改变产业服务与生产方式有着积极影响。对促进食用菌产业创新,进而推进产业结构优化与产业发展有着重要意义。

上海雪榕生物科技股份有限公司(以下简称:雪榕生物)和天水众兴菌业科技股份有限公司(以下简称:众兴菌业)就都迈出了跨界的步伐。

作为一家主营食用菌的企业,雪榕生物对“人造肉”领域上起了心。作为一种新型的健康食品,人造肉自诞生以来就颇受消费者青睐,其高蛋白、高纤维素、低脂肪的特点也牢牢吸引了大众的目光。星巴克和BeyondMeat就是人造肉的“粉丝”,此前,他们就将人造肉纳入了午餐食谱,供大众享用,2020年7月初,BeyondMeat又宣布,将在盒马鲜生销售人造肉汉堡肉饼。

2020年7月,雪榕生物宣布拟向北京未食达科技有限公司(以下简称:未食达)投资1400万元。谈及合作原因,企业相关负责人表示,未食达在技术方面拥有强大的创新能力和更新迭代的优势,与雪榕生物拥有相同的价值理念和追求。通过合作,双方将共同研发以食用菌菇蛋白为植物基的“人造肉”餐食产品,菌菇蛋白作为一种优质的植物蛋白,对于植物肉的营养和口感,都具有莫大的价值。

雪榕生物不仅注重菌类的食用价值,食用菌的药用价值也是企业所重视的。雪榕生物还将目光投向了医药行业,绣球菌就是雪榕生物看好的在抗癌、激活免疫力方面具有巨大潜力的“种子选手”。目前,企业已与科研院校进行了深度合作,2022年2月,企业宣布成立上海雪榕生物医药有限公司(以下简称:雪榕医药),针对绣球菌的药用价值进行研究。近期,雪榕生物医药还与日本的企业开展了合作,从绣球菌功能食品为切入口,逐渐向药品领域拓展延伸,以求最大化地利用食用菌价值,同步对食用菌产业链进行延伸。

雪榕生物的跨界之路似乎在向我们传递一个信息:深耕健康领域,同时对菌类产业进行深度拓展已成为企业未来的战略。产业融合,似乎就是雪榕生物所谋求的发展之路。

众兴菌业也曾谋求过转型。2021年,为带动公司发展、寻求新的利润增长点,企业拟参与竞拍国有建设用地使用权,进军房地产行业,但经综合考量后,众兴菌业还是终止了该项目。此前,众兴菌业还曾想收购圣窖酒业,实现公司“双线型”综合发展,以巩固公司在市场上的地位,显示其竞争优势,同时提升企业风险抵御的“免疫力”。但因市场变化,此次收购“告吹”。

多元化、多维度发展一直是企业谋求发展和利益的法宝。但从企业自身的角度来说,进军一个相对陌生的领域,这对企业的战略判断、资源管理等能力来说都是一项莫大的的挑战。这样看来,众兴菌业的“变身”之路走得似乎并不顺畅,如何创新求变谋发展,企业还需好好推敲。

二、从上市菌类公司财报看菌类市场情况

1. 华绿生物

2010年6年,余养朝创立了江苏华绿生物科技股份有限公司(以下简称:华绿生物),成立5年后,公司于2015年7月在新三板挂牌上市;2021年4月,华绿生物在深圳证券交易所正式挂牌上市。目前,公司主营产品为金针菇、舞茸(灰树花)、鹿茸菇、白玉菇、蟹味菇等食用菌。

自成立以来,华绿生物就在食用菌的研发、种植及销售环节等方面下了一番大功夫,公司致力于食用菌的工厂化栽培,还引进了世界上先进的食用菌生产线和优良菌种对食用菌进行培育,通过与校企院所合作、大力招才引智等多管齐下的方式,加快推进企业发展,华绿生物也因此真正实现了食用菌的规模化、智能化生产。目前,华绿生物已拥有食用菌日均产能超330吨的雄厚实力。

不仅要保证数量,食品质量也要同步跟上,华绿生物的食用菌在每一个生产环节都严格按照我国质量管理体系和食品安全管理体系标准执行。“做消费者认可的放心菇”既是其企业理念,也是华绿生物落到实处的做法。

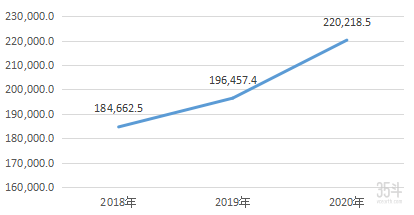

根据华绿生物发布的2020年年度报告,不难看出,其收入在2019年上涨幅度明显增强,而究其原因则是由于产能的扩大。2016年10月,华绿生物在重庆建立了生产基地,2019年,正式迎来食用菌产能的大量增长。重庆的地理位置也为增强华绿生物产品的辐射力提供了助力,带动了周边西南地区以及华东地区销售额的上涨。与此同时,作为火锅桌上的常见菜品,在被誉为中国火锅之都的重庆,食用菌的发展空间和市场前景也都甚是可观。

图1:2018年-2020年华绿生物营业收入

数据来源:华绿生物2020年年度报告

针对食用菌终端市场较为分散的问题,行业主要通过经销商进行销售。随着华绿生物产能的增长和规模的扩大,其经销商数量也在增加,销售金额也在不断攀升,数量和价格的双双提升使得华绿生物取得了可喜的成绩。

然而,根据华绿生物发布的2021年业绩预告来看,情况却并不尽如人意。比起上年同期的盈利来说,华绿生物的利润可谓是大幅“缩水”,企业利润同比下降了86.42%~90.19%,呈断崖式下跌。食用菌市场的价格持续低迷,以及生产过程中所需的原材料价格上涨是造成当前华绿生物利率整体下滑的“罪魁祸首”。同时,尽管重庆基地的建成使得华绿生物实力增强,但从长远来说,其生产基地的数量距离达到企业“放眼全国”的目标仍显得有些“捉襟见肘”。

图2:华绿生物2021年1月1日至2021年12月31日业绩预计情况

数据来源:华绿生物:2021年度业绩预告

被动就要挨打,面对当前稍显紧张的市场形势,华绿生物也在积极地“自救”。2022年2月,华绿生物召开董事会,发布了关于签署投资协议并拟在崇左市江州区设立控股子公司的公告,华绿生物拟花费16.7亿元投建现代农业食用菌工厂化项目,项目分三期建设,选址拟在广西省崇左市江州区工业园区内,规划占地面积约720亩。该项目若成功落地,华绿集团的产能将迎来突破性的增长,该项目也是企业完善生产基地布局、落实全国布局战略的关键环节。基地的选址也充满了考究,崇左市江州区位于我国南部,毗邻越南边境,交通便捷,项目建成后对食用菌的出口也大有裨益,市场的占有率也能进一步提升。

不过,市场瞬息万变,充满了不确定性。如何在市场中为自己赢得一席之地,华绿生物需要好好“答卷”。

2. 雪榕生物

雪榕生物是以现代生物技术为依托,以工厂化方式生产食用菌的现代农业企业。1995年,企业在福州由杨勇萍创立,2004年雪榕生物宣布进军工厂化食用菌领域,2008年,企业将工厂化食用菌确立为核心产业,2016年5月,雪榕生物在深圳交易所创业板成功挂牌上市。企业以“科技还原生态之美”为理念,科学培植食用菌,专注于膳食均衡,坚守食品安全这条红线,打造高品质的食用菌全国供应链,守护国人的健康“菇篮子”。

雪榕生物是我国食用菌生产的龙头企业,除了在上海、四川都江堰等地建立了7个生产基地,其在国外也拥有商业版图,在海外建成的泰国生产基地就是最好的证明。此外,雪榕生物还拥有18家智能化、标准化的食用菌农厂,不仅形成了多产品的品类矩阵,也为雪榕菇的质量和安全提供了强有力的保障。

雪榕生物2020年年度报告显示,企业在当年获得了不菲的营业收入,同时,其归母净利润达到了2.5亿元,同比增长12.2%。

图3:2018年-2020年雪榕生物营业收入(单位:万元)

数据来源:雪榕生物2020年年度报告

雪榕生物充满前瞻性和预见性的决策是取得傲人业绩的原因。其大力实施的全国布局战略已初见成效,其拥有的7大生产基地能够在成本、渠道、品牌等方面建立优势,位于泰国的生产基地也能对东南亚国家市场进行开发。与此同时,通过大力拓宽销售渠道,加大对大型连锁超市的铺货的速度和力度,换新品牌包装和优化生产工艺等多举措并行的方式,雪榕生物食用菌的销售量整体上升;对产品品类的重视也丰富了现有的产品系列,满足了消费者多元化的需求。

疫情的到来,对雪榕生物来说,既是机遇,也是挑战。2020年,突如其来的新冠疫情使得餐饮业停摆,相当数量的农贸市场也在疫情影响下关停,传统的食用菌销售渠道遭到了前所未有的挑战。此时,雪榕生物积极调整战略,将目光放在了线上渠道,企业通过在社交媒体上宣传的方式,强化品牌印记,同时将部分公司的业务进行转移,通过线上平台进行销售。在转换了销售模式后,雪榕生物通过这条另辟的“蹊径”在市场上站稳了脚跟,也为公司未来的发展做好了铺垫和规划。

雪榕生物的商业布局图已缓缓展开,企业如何打好手中的“牌”,奠定自己的优势地位,使得自身在市场上屹立不倒,这个问题,相信时间会给我们答案。

3. 万辰生物

2011年,福建万辰生物科技股份有限公司(以下简称:万辰生物)在漳州诞生,企业创始人为王健坤,2021年4月,伴随着深圳证券交易所的开市钟响起,万辰生物正式登陆A股创业板。

万辰生物拥有从食用菌研发、工厂化培育到销售环节的全产业链,还拥有完整的冷链物流,目前,公司主营产品为金针菇、蟹味菇、白玉菇、海鲜菇等食用菌鲜品,且都能进行工厂化、批量化生产。企业打造的现代化的食用菌种植基地,能够高度模拟菌类在大自然中的生长环境,在食用菌的生长过程中,全程不添加任何农药和化肥,从源头上保证了食品的安全和健康。万辰生物还大力推进企业的智能化建设,从公司使用的信息化物联网管理就可见一斑。万辰生物的产品主要销往国内华东、华南和华中地区,并通过上诉地点的影响力辐射到其余地区,企业秉承好的产品不仅要让国人享用,更要“走出去”让世界看到的理念,公司产品还远销到东南亚、欧美等国家和地区,极大地拓宽了市场的销售渠道。

从万辰生物的财务报告中,不难看出,在2019年至2020年这两年间,其营业收入几近持平,如考虑通货膨胀等因素,企业营收已是大打折扣甚至是产生了倒退。就当前营业收入的增速来看,已呈现明显放缓的态势,甚至达到了负增长。万辰生物交出的2021年度业绩预告,也不太让人乐观,虽然仍有部分盈利,但比上年同期下降了72.95%-77.11%的幅度,也难免让人信心不足。

图4:2018年-2020年万辰生物营业收入

数据来源:万辰生物2020年年度报告

图5:万辰生物2021年1月1日至2021年12月31日业绩预计情况

数据来源:万辰生物2021年度业绩预告

食用菌整体市场环境的低迷是造成万辰生物营收下降的原因之一,市场行情的下行使得产品销售价格急速下降。利润下降的另一个原因,来自成本的上涨,由于国内外大宗货物的贸易影响,生产食用菌所需用到的原材料价格居高不下。在这样的双重夹击之下,万辰生物交出了一份差强人意的2021年业绩预告。

与华绿生物一样,目前,万辰生物也仅拥有两个生产基地,分别在福建和江苏。仅依托当前的生产基地打通全国市场、发展客户,力度似乎稍显欠缺,而且食用菌产业具有明显的区域性特征,企业发展战略是否值得调整,或是早已有了应对当前局面的自身规划,这个问题还值得商榷。

万辰生物对食用菌产业可谓是“专一”,但有时,企业的“专一”会变成产品的“单一”。从万辰生物的官网上与人的互动问答来看,作为主营业务为农业种植业的企业,公司并未打算开发预制菜业务和土壤修复等领域的业务,开辟新赛道似乎并不在万辰生物的战略规划中,仍然全身心地投入了食用菌产业中。

“做专”能否“做精”?万辰生物对食用菌的一腔热忱能否赢得市场上广大消费者的认可?

产品质量是解题的关键,解题思路已经给出,万辰生物能否顺着思路找到正确“答案”,待到“交卷”时才能见分晓。

4. 众兴菌业

众兴菌业的前身是2005年11月成立的天水众兴菌业有限责任公司,其创始人是陶军,他丰富的食用菌种植经验为公司的发展打下了良好的基础。2015年6月,众兴菌业在深圳证券交易所挂牌上市,企业致力于食用菌的研发、生产以及销售环节。众兴菌业还坚持“立足西北、面向全国、走向世界”的生产基地布局战略,公司立足天水,已在陕西杨凌、山东德州、江苏徐州等地建有15个全资及控股子公司,其参股公司也没有停下前进的脚步,目前,众兴菌业已在四川德阳和德国托尔高拥有参股公司。

众兴菌业在甘肃省建有工厂化食用菌生产工程技术研究中心,企业还积极对国内外食用菌产业优质资源进行整合,目前,众兴菌业已拥有位于世界前列的食用菌工厂化生产线,为消费者提供高品质的食用菌,“以金针菇为主,多品种协同发展”的种植品种和发展战略,让金针菇和双孢菇(俗称口蘑)成了众兴菌业的“宠儿”。目前,公司以日产280吨双孢菇的产能,位列全国第一;金针菇的日产能也不甘落后,以745吨的日产能,高居全国第二。

从众兴菌业近三年的营业收入报告来看,其表现可谓是不俗,自2019年开始,企业营业收入增速基本都以高于24%的速度进行快速增长,但其净利润预降超六成甚至高达七成的业绩预告还是难免令人“泄气”。业绩产生下滑的主要原因还是因为成本的上涨,且处在后疫情时代,食用菌消费市场略显疲软,金针菇销售价格的持续走低,以及反复出现的疫情和难以预见的自然灾害等多因素的叠加影响,使得众兴菌业的部分产品不达标,但为了保证产品质量和消费者的舌尖安全,企业产生了部分成品的报废。

图6:2018年-2020年众兴菌业营业收入及增速

数据来源:众兴菌业2020年年度报告

图7:众兴菌业2021年1月1日至2021年12月31日业绩预计情况

数据来源:众兴菌业2021年度业绩预告

针对当前的形势,众兴菌业决定“主动出击”。企业于2021年3月开始正式建设的野生菌和药食用菌种业研发产业园正稳步按预定计划推进,该项目正式建成后,势必会推动众兴菌业的发展更上一步。

就35斗梳理的目前几家A股上市食用菌类的财务情况来看,市场释放出的讯号并不是那么乐观,尤其是金针菇产业,成本的不断走高和市场价格的萎靡使得各大企业都遭受了一波不小的冲击。面对当前情况,有的企业以“变”来直面市场,而有的企业则是“咬定青山不放松”,全身心都扑在了食用菌产业上,誓要在食用菌这片土地上耕耘出一番成果。放眼未来,随着各大企业产能的不断释放,市场上的竞争也将会变得越来越激烈。如何增大自身的赢面,精准出击,赢得消费者的认可,沉下心来拿出好的产品,或许就是市场给出的“最优解”。