整体来看,全球大豆供需较上一年度转向宽松,我们认为美豆价格上较难突破上一年度高点。而国内豆粕下游消费不容乐观,因此,我们认为豆粕期货可以考虑在前期高位区域抛空。不过7-9月美豆仍处于种植期,走势受天气影响可能较大,投资者此时抛空还是要注意节奏,控制好仓位,设置好止损。

一、USDA7月报告上调全球大豆期末库存,下调中国进口需求

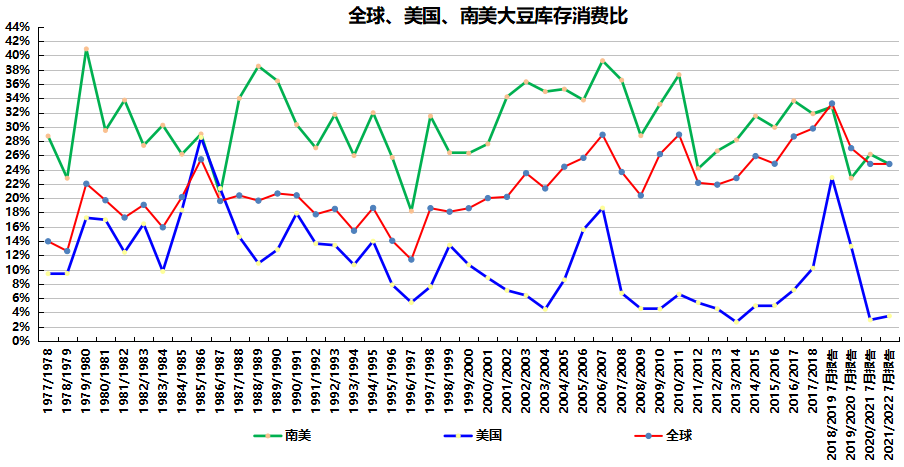

2021年7月的美国农业部(USDA)月度供需报告上调了2021/22年度全球大豆期末库存,主要是2021/22年度的巴西和阿根廷大豆期末库存被上调所致,2021/22年度全球大豆库存消费比至24.79%,较6月报告小幅上调0.48个百分点,仍处于近11年第4低位水平。此外,在中国养殖业出现亏损的背景下,报告小幅下调了2021/22年度中国进口需求100万吨。本次报告未就美豆部分进行调整,而市场认为美豆的单产可能不如预期,且天气面临着不确定性,因此报告后美豆走强。但我们认为本次报告全球及中国部分的调整均较6月报告偏空,考虑在市场兑现美豆单产下调预期后做空,同时关注天气及优良率情况。目前美国气象局的天气预报显示3季度美豆大部分产区降水正常,气温正常偏高,利于大豆生长。

图1:全球、美国、南美大豆库存消费比

(数据来源:USDA、西南期货研究所)

二、生猪、肉禽养殖亏损,抑制豆粕需求

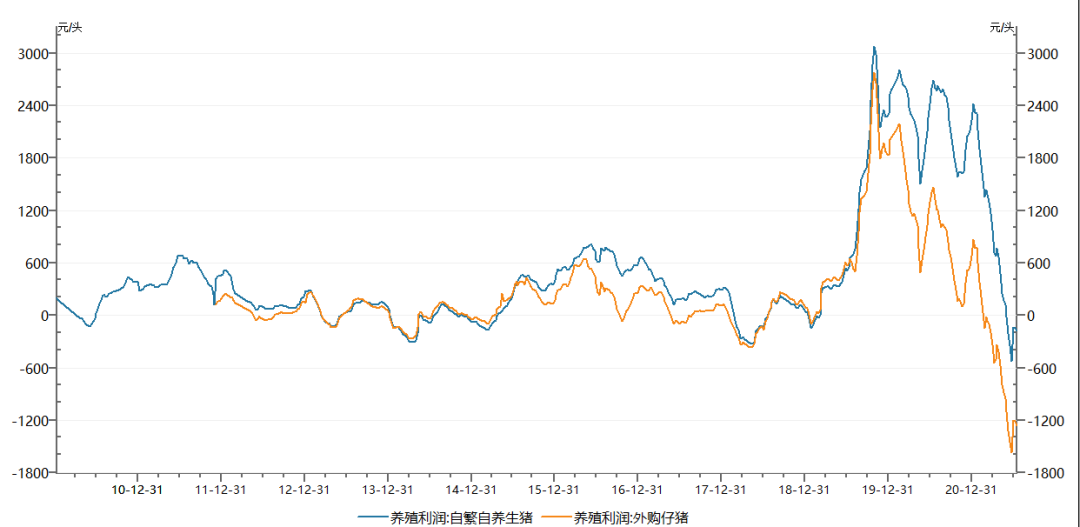

豆粕的下游需求方面也不容乐观。截止2021年7月16日,自繁自养生猪头均亏损174元,外购仔猪头均亏损1261元/头,肉杂鸡养殖亏损0.57元/羽。生猪、肉禽养殖纷纷出现较大幅度的亏损,多数地区生猪养殖企业及养殖户都在减栏减重,前期的大体重猪继续被消化,存栏量也有所降低。而夏季面临着高温天气,肉类消费转淡,预计豆粕的终端消费也会受到抑制。

图2:自繁自养生猪及外购仔猪养殖利润

(数据来源:WIND、西南期货研究所)

三、油厂豆粕库存同比增幅较大,去库存压力较大

从油厂的豆粕库存来看,据汇易网的数据显示,截止7月9日当周,我国主流油厂豆粕库存114.19万吨,环比上周增加0.49%,同比增加63.51%。此外港口进口大豆库存也居高不下,截止7月15日,港口进口大豆库存在840万吨,环比上月增加0.6%,处于历史高位,同比增加14.7%,处于同期创纪录水平。对比1-6月累计进口大豆在4896万吨,同比增加8.69%。国内港口进口大豆库存同比增幅超过了进口大豆同比增幅,油厂豆粕库存同比增幅又超过了港口进口大豆库存的同比增幅,这也佐证了豆粕的终端需求并不顺畅。

图3:豆粕库存分年对比

数据来源:汇易网,西南期货研究所

四、供需转向宽松,连粕前高附近考虑抛空

整体来看,全球大豆供需较上一年度转向宽松,我们认为美豆价格上较难突破上一年度高点。而国内豆粕下游消费不容乐观,因此,我们认为豆粕期货可以考虑在前期高位区域抛空。不过7-9月美豆仍处于种植期,走势受天气影响可能较大,投资者此时抛空还是要注意节奏,控制好仓位,设置好止损。