根据农业农村部农垦局监测,11月,泰国3号烟胶片(RSS3)市场价格先跌后涨,均价环比小幅增长;印尼20号标准胶(SIR20)价格窄幅震荡,均价环比基本持平。国内主销区国产全乳标准胶(SCRWF)现货价格基本跟随国外走势,上旬快速大幅回调后,中下旬缓慢震荡回升,月均价格连续7个月上涨。

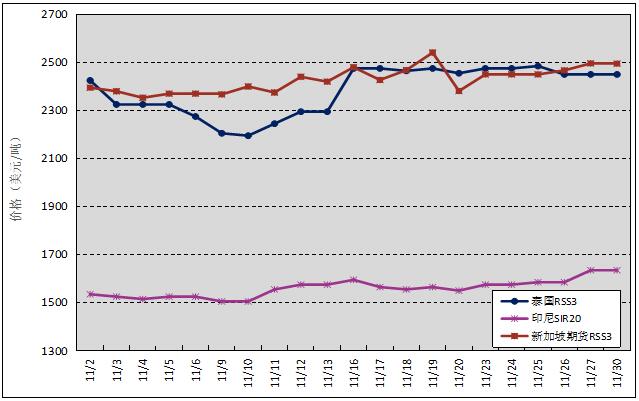

国外主产区:11月,泰国RSS3平均价格为2383美元/吨,环比上涨118美元/吨,最高价为2485美元/吨,最低价为2195美元/吨;印尼SIR20平均价格为1560美元/吨,环比下跌4美元/吨,最高价为1635美元/吨,最低价为1505美元/吨;新加坡RSS3期货主力合约月均结算价格为2427美元/吨,环比上涨74美元/吨,最高价为2541美元/吨,最低价为2353美元/吨。

图1 2020年11月国外主产区天然橡胶价格走势

国内主产区:11月,云南产区割胶生产逐渐步入尾声,月底大部分胶园停割,而海南仍处于割胶旺季,当地原料供应较为充足,因此,不同产区胶价涨跌不一。其中云南原料胶(折干胶)月均价格为13233元/吨,环比上涨880元/吨;海南的价格为14319元/吨,环比下跌1794元/吨。

图2 2020年11月国内主产区原料胶胶水(折干胶)价格走势

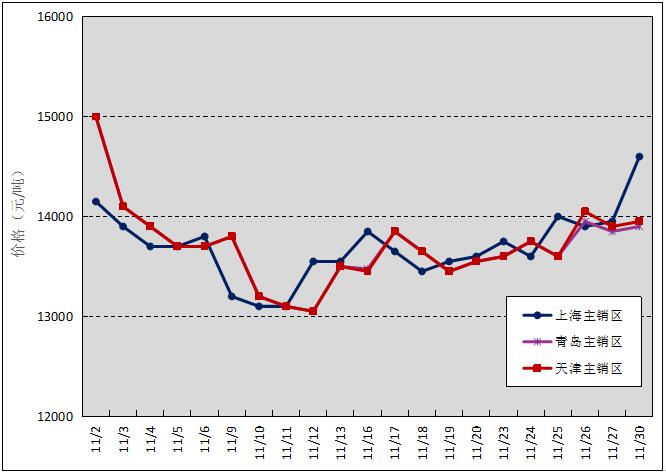

国内主销区:11月,国产全乳标准胶上海市场平均价格13698元/吨,环比上涨142元/吨,最高价为14600元/吨,最低价为13100元/吨;青岛市场平均价格13699元/吨,环比上涨153元/吨,最高价为15000元/吨,最低价为13050元/吨;天津市场平均价格13707元/吨,环比上涨160元/吨,最高价为15000元/吨,最低价为13050元/吨。

图3 2020年11月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2020年10月我国进口天然橡胶23.39万吨,同比增长44.34%;进口均价1371.58美元/吨,同比增长3.46%;1—10月累计进口173.43万吨,同比减少13.38%。10月进口混合橡胶28.26万吨,同比增长35.87%;进口均价1322.46美元/吨,同比下跌3.68%;1—10月累计进口294.75万吨,同比增长46.46%。

分析预测:11月上旬,受前期原料胶价格上涨过快,轮胎企业采购意愿下降;北方供暖季环保要求以及出口遭遇“一柜难求”局面,轮胎企业开工率有所回落;国外疫情加剧,国内终端消费市场进入淡季,抑制天然橡胶需求,叠加天气因素炒作淡化等利空因素影响,天然橡胶市场价格快速大幅回调。之后,受泰国南部、印度尼西亚、越南等地区持续强降雨,割胶工作难以展开,原料供应受限;国内乘用车市场保持平稳回升态势,产销连续8个月正增长,重卡销量延续火热表现,11月同比增长26%;国务院决定开展新一轮汽车下乡和以旧换新政策,提振橡胶市场需求;11月合约到期,上海期货交易所新胶仓单库存处于历年低位,青岛保税区橡胶库存维持下降趋势,库存压力略有缓解等利多因素刺激,胶价开始震荡回升。12月,尽管国内云南产区基本停割,海南和广东进入割胶末期,原料胶供应量将明显减少,但是泰国、越南等东南主产国仍处于旺产季,泰国政府出台天然橡胶扶持政策提高胶农生产积极性,新胶供应预计较为充足;新冠肺炎疫情在欧美地区再度反弹暴发,轮胎等橡胶制品需求受到抑制,叠加货柜紧张、船运费用上涨等因素,轮胎出口将受到影响,对天然橡胶市场价格形成一定压制。但国内疫情控制良好,社会经济活动持续恢复,带动橡胶下游需求整体改善,乘用车和重卡产销量有望继续保持增长,国内橡胶库存压力将不断缓解,国际原油价格处于上涨通道,带动合成橡胶价格上涨,均有助于进一步提振胶价。综合预计,2020年12月天然橡胶销区现货市场价格将围绕1.4万元/吨上下波动。