根据农业农村部农垦局监测,2月,泰国3号烟胶片(RSS3)和印尼20号标准胶(SIR20)市场价格月内窄幅变化,环比均有所增长。国内主销区国产全乳标准胶(SCRWF)现货价格未跟随国外走势,全月呈震荡下跌态势,由月初高点的13900元/吨下降至月末低点的13250元/吨,价格重心有所下移。

国外主产区:2月,泰国RSS3平均价格为2093美元/吨,环比上涨44美元/吨,最高价为2135美元/吨,最低价为2045美元/吨;印尼SIR20平均价格为1784美元/吨,环比上涨11美元/吨,最高价为1805美元/吨,最低价为1765美元/吨;新加坡RSS3期货主力合约月均结算价格为2149美元/吨,环比上涨161美元/吨,最高价为2230美元/吨,最低价为2030美元/吨。

图1 2022年3月国外主产区天然橡胶价格走势

国内主产区:3月,云南西双版纳等产区10日零星开割,月底全面开割。国内大部分胶园仍然处于停割期,暂无产地胶价统计。

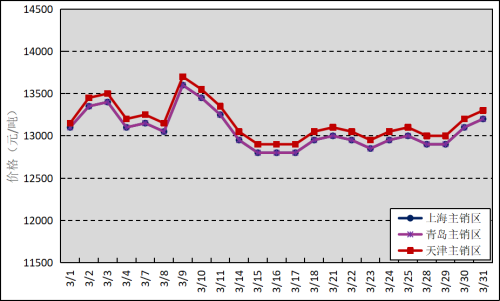

国内主销区:3月,国产全乳标准胶上海市场平均价格13070元/吨,环比下跌468元/吨,最高价为13600元/吨,最低价为12800元/吨;青岛市场平均价格13070元/吨,环比下跌468元/吨,最高价为13600元/吨,最低价为12800元/吨;天津市场平均价格13167元/吨,环比下跌371元/吨,最高价为13700元/吨,最低价为12900元/吨。

图2 2022年3月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2022年2月我国进口天然橡胶15.84万吨,同比上涨50.04%;进口均价1713.08美元/吨,同比上涨9.20%;1—2月累计进口41.23万吨,同比增长10.35%。2月进口混合橡胶26.18万吨,同比上涨27.16%;进口均价1759.66美元/吨,同比上涨11.21%;1—2月累计进口57.54万吨,同比增长3.51%。

分析预测:3月,受到国际原油供应偏紧,市场价格维持高位;东南亚产区处于低产季,国内产区还未大面积开割;全球新冠肺炎疫情依然严峻,乳胶手套等防疫用品需求旺盛;青岛保税区天然橡胶库存小幅下降,累库节奏有所放缓等利多因素,以及乘用车生产端缺芯和需求端疲软,重卡消费持续低迷,3月销量同比下降67%;国内轮胎企业开工率偏低,成品库存处于高位,原料胶采购积极性不高;上海等受疫情影响较大的流通地天然橡胶原料出货及流通部分受阻等利空因素综合影响,天然橡胶市场价格维持小幅震荡态势。

4月,国际油价有望维持高位,天然橡胶对合成橡胶的替代作用将进一步增强;全球疫情形势依旧严峻,医用手套的高需求将带动浓乳销量;国内加大基建投资力度,房地产调控政策逐步放松,有利于促进重卡轮胎需求;疫情将影响天然橡胶船货到港及入库效率,青岛保税区有望维持去库存状态,这些均有助于提振天然橡胶市场价格。但部分国家和地区局势动荡,俄乌冲突、西方对俄经济制裁仍将持续影响全球经济运行;国内外主产区将迎来开割季,新胶供应量逐步增加;疫情及油价高位将影响进出口货运和跨省运输;轮胎企业成品库存较高,短期内开工率难以显著提升,均将压制天然橡胶市场价格。综合预计,2022年4月国产全乳胶销区现货市场价格将维持低位震荡态势,主要在1.3万元/吨附近浮动。

注:本信息仅供参考,不作为投资者的参考依据,不构成投资建议