“2021年是我国生猪产业变化巨大的一年。一方面,在非洲猪瘟和新冠疫情双重影响下,产业依旧实现超预期恢复;另一方面,随着产能增加、价格下跌,养殖行情进入下行亏损阶段,产业红利期结束。总的来看2021年生猪产业及市场发生重大转变,主要呈以下几大特点:”

一 年度引种量维持高位,但盈利收缩,下半年引种量逐月递减

2021年中国累计进口种猪24,462头,较去年同比下降16%,但仍处于种猪进口量的历史高位。受上半年生猪养殖效益长期亏损影响,国内养猪企业纷纷主动对产能进行控量,7月份开始国内种猪进口量出现逐月递减。海关总署数据显示:7月份中国进口种猪2,650头,8月份进口种猪997头,9月份进口种猪622头,10月份~12月份进口种猪0头。

美国是中国种猪进口的最大来源国。2021年,中国自美国进口种猪9,052头,占进口总量的37%;自丹麦进口种猪8,115头,占进口总量的33%;自法国进口种猪6,265头,占进口总量的26%;自英国进口种猪1,030头,占进口总量的4%。

图:中国种猪进口情况,2016-2021

数据来源:中国海关

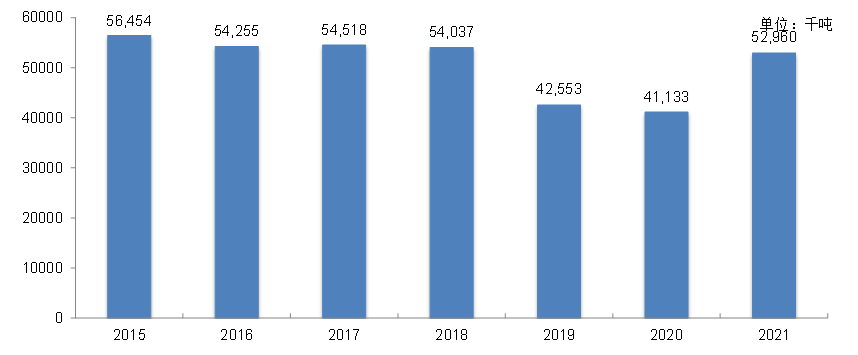

二 全国生猪出栏量超预期恢复,同比增加27%

随着国内生猪产能的不断释放,2021年中国生猪出栏量呈恢复性增长态势。据统计局数据显示,2021年我国共出栏生猪6.72亿头,同比增加27.37%,已基本恢复至2018年水平;全国猪肉产量约为5296万吨,同比增加28.75%。

图:中国生猪出栏量

数据来源:农业农村部

图:中国猪肉产量

数据来源:农业农村部

三 母猪产能快速恢复,种群结构明显优化

从BOABC监测数据看:截止2021年底,我国能繁母猪存栏量3,475万头,较去年同期存栏量减少8.17%,已恢复至历史水平,增量主要来自二元能繁母猪;2021年底,我国种猪群结构中二元能繁占比已恢复90%以上,较去年同期占比提升40%。

当前国内种群结构快速优化调整,能繁母猪群的配种成功率、断奶仔猪成活率、PSY等生产指标得以快速恢复,平均窝产健仔数由2020年底的9.2提升至2021年底的10.2,仔猪的产房存活率由去年的85%提升至目前的90%。

图:中国能繁母猪年均存栏量

数据来源:BOABC

图:2021年中国二元和三元能繁母猪结构占比

数据来源:BOABC

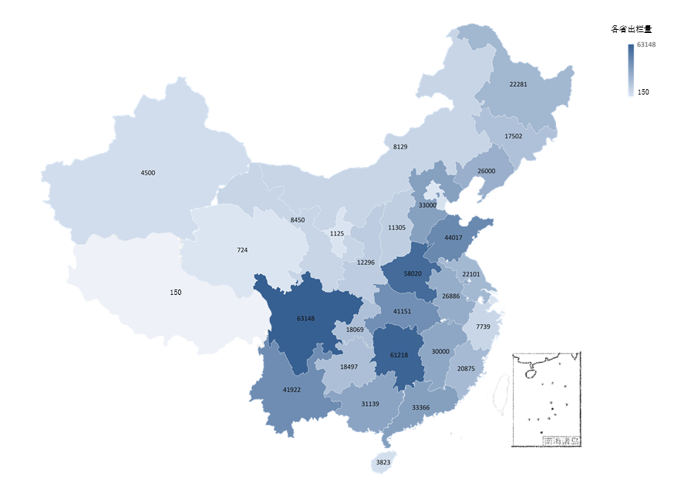

四 四川生猪出栏量位居全国之首

2021年全国合计出栏生猪6.71亿头,其中TOP3(四川、湖南和河南)养猪大省的年出栏量合计达1.82亿头,占全国总出栏量的27%;TOP5(四川、湖南、河南、山东和云南)养猪省份的年出栏量合计达2.68亿头,占全国总出栏量的40%。

根据各地官方公布的生猪存出栏量同比来看,各省均表现为同比增长,其中17个省份的出栏量同比增长在20%以上。

图:2021年中国生猪产量布局(单位:千头)

数据来源:BOABC,农业农村部

五 生猪养殖规模化程度继续提升

2021年中国生猪养殖规模化程度继续提高,规模化养殖(母猪存栏>50头)的比重达到了74.9%。(以母猪存栏量为划分标准)

未来国家仍将发展标准化规模养殖作为推进现代生猪业的重要举措;同时规模化养殖企业积极探索具有竞争力的养殖模式,如以温氏为代表的“公司+农户”,以牧原为代表的“自繁自养工厂化养殖”。在政府和企业的双重引导下,BOABC预测至2025年中国生猪养殖规模化程度(母猪存栏>50头)为85%以上。

图:中国生猪出栏的规模结构

数据来源:BOABC,农业农村部

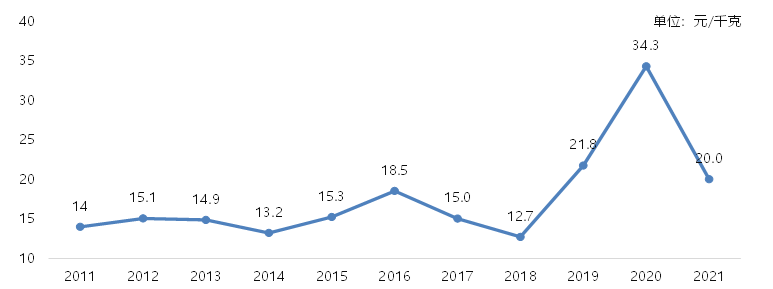

六 需求不佳,猪价承压,养殖出现阶段性亏损

2021年国内生猪产能以恢复至往年历史水平,而市场需求尚未从新冠疫情影响中完全恢复,长期处于低迷。年初国内猪价进入下行趋势,养殖在2月份进入亏损期;10月初猪价跌至谷底10.34元/千克,较去年同期下降68%,养殖处于深度亏损阶段;进入冬季、消费小幅回升,猪价回涨,养猪效益才有所恢复。

图:中国生猪收购价格,2011-2021

数据来源:BOABC

七 贸易利润缩减,猪肉进口量下降

随着国内生猪养殖量的恢复,2021上半年国内生猪价格进入下行阶段,进口猪肉贸易利润减少,贸易商从3月份开始缩减猪肉进口量。2021全年猪肉进口量357万吨,较上年同比下降17%。

进口来源国主要有西班牙、巴西、美国、丹麦和荷兰,全年累计进口量占比分别为31%、15%、11%、10%和8%。其中,除美国进口量同比下降43%和丹麦下降2%外,其它主要来源国的进口量同比皆表现为正增长。

图:中国冷鲜冻猪肉进出口量,2016-2021

数据来源:中国海关

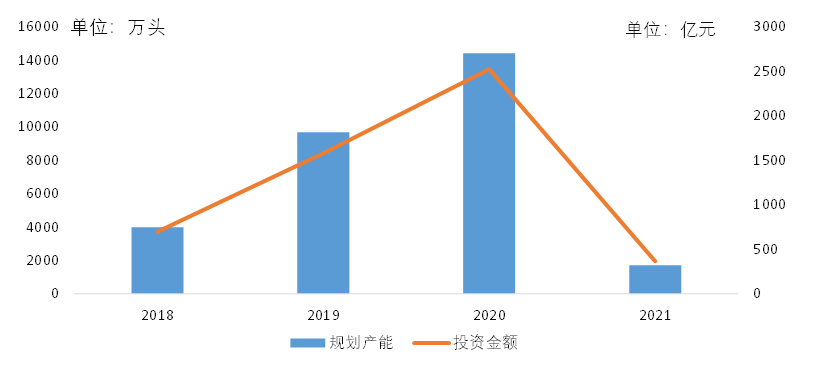

八 产业投资热情熄火,龙头企业静待时机

2021年国内生猪养殖产业投资热度骤降,BOABC根据网上公开的生猪产能投资信息统计结果(此处只计算企业已公布的新建养猪场投资项目,不包含屠宰投资、企业并购、子公司增资等项目):国内企业计划新建猪场的规划产能超过1710万头,较去年同期减少88%;投资规划金额超过365亿元,较去年同期减少86%。

投资布局主要集中在广东、重庆、广西、湖南和河南,TOP5投资省份的生猪规划产能占总产能的73%。与往年相比,2021年投资布局主要倾向于养殖和消费大省,往西南区域投资的热度明显减少。

图:2018-2021年的生猪产业投资规模

数据来源:BOABC、公开资料

图:2021年中国生猪养殖投资的主要区域

数据来源:BOABC、公开资料

九 总结

当前国内生猪产能已恢复至往年历史水平,2022年的猪价走势将主要受供需博弈的影响,我们认为2022年国内猪肉供应仍较宽松,养猪行情或将继续处于下行阶段,全年猪价继续震荡下探。养殖行情的此起彼伏,也将为市场带去更多不确定性,2022年各大猪企如何实现降本增效,将是核心竞争力的关键因素。