根据农业农村部农垦局监测,2月,泰国3号烟胶片(RSS3)和印尼20号标准胶(SIR20)市场价格月内窄幅变化,环比均有所增长。国内主销区国产全乳标准胶(SCRWF)现货价格未跟随国外走势,全月呈震荡下跌态势,由月初高点的13900元/吨下降至月末低点的13250元/吨,价格重心有所下移。

国外主产区:2月,泰国RSS3平均价格为2093美元/吨,环比上涨44美元/吨,最高价为2135美元/吨,最低价为2045美元/吨;印尼SIR20平均价格为1784美元/吨,环比上涨11美元/吨,最高价为1805美元/吨,最低价为1765美元/吨;新加坡RSS3期货主力合约月均结算价格为2149美元/吨,环比上涨161美元/吨,最高价为2230美元/吨,最低价为2030美元/吨。

图1 2022年2月国外主产区天然橡胶价格走势

国内主产区:2月,国内胶园仍然处于停割期,暂无新胶上市。

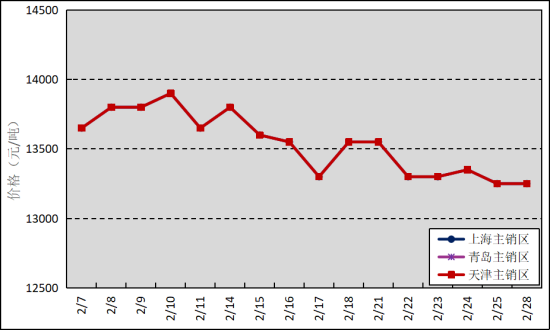

国内主销区:2月,国产全乳标准胶上海市场平均价格13538元/吨,环比下跌274元/吨,最高价为13900元/吨,最低价为13250元/吨;青岛市场平均价格13538元/吨,环比下跌271元/吨,最高价为13900元/吨,最低价为13250元/吨;天津市场平均价格13538元/吨,环比下跌271元/吨,最高价为13900元/吨,最低价为13250元/吨。

图2 2022年2月国内主销区天然橡胶价格走势

进口方面:据海关总署公布数据显示,2022年1—2月我国进口天然及合成橡胶(含胶乳)合计119.3万吨,同比增10.5%。

分析预测:2月,受新冠肺炎疫情及俄乌地缘冲突影响,宏观风险情绪升温,拖累全球经济复苏;多家国际车企因零部件供应短缺、产业链成本上升,减少汽车生产;全球终端汽车市场消费疲软,国内重卡销售依旧不佳,1月销量同比下降54%;春节后下游轮胎企业开工率相对低迷,原料需求恢复缓慢;天然橡胶船货到港相对集中,青岛保税区进口胶库存持续累积等多重利空因素作用下,天然橡胶市场价格震荡下滑。

3月,随着东南亚产区进入低产季,国内仍处于停割期,原料供应明显减少;国际油价有望处于高位,天然橡胶对合成橡胶的替代作用将进一步增强;全球疫情形势依旧严峻,医用手套的高需求将带动浓乳销量,均有助于提振天然橡胶市场价格。但俄乌冲突、西方对俄制裁等突发事件,影响全球经济运行;北京冬残奥会等重大活动召开,环保应对压力加大,轮胎等企业开工率恢复将有所放缓;重卡终端市场复苏缓慢,需求端改善情况不大;天然橡胶船货陆续集中到港,青岛保税区仍将维持累库状态,均将压制天然橡胶市场价格。综合预计,2022年3月国产全乳胶销区现货市场价格将维持震荡态势,主要在1.3—1.4万元/吨附近浮动。