根据农业农村部农垦局监测,10月,泰国3号烟片胶(RSS3)和印尼20号标准胶(SIR20)价格月内在低位震荡,环比有所上涨。国内主销区国产全乳标准胶(SCRWF)现货价格基本跟随国外走势,在13400元/吨至14850元/吨区间波动,价格重心有所上移。

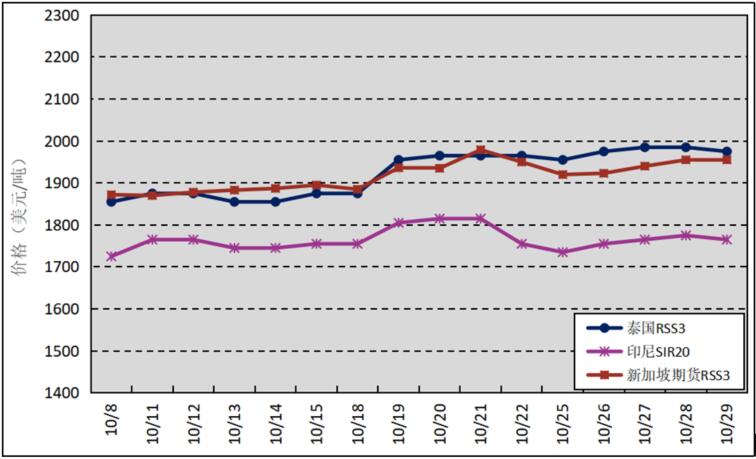

国外主产区:10月,泰国RSS3平均价格为1924美元/吨,环比上涨95美元/吨,最高价为1985美元/吨,最低价为1855美元/吨;印尼SIR20平均价格为1765美元/吨,环比上涨107美元/吨,最高价为1815美元/吨,最低价为1725美元/吨;新加坡RSS3期货主力合约月均结算价格为1916美元/吨,环比上涨128美元/吨,最高价为1979美元/吨,最低价为1870美元/吨。

图1 2021年10月国外主产区天然橡胶价格走势

国内主产区:10月,我国天然橡胶主产区仍处于割胶旺季,但降雨较多、海南主产区遭受台风袭击,割胶生产和橡胶产量受到一定影响。海南原料胶(折干胶)月均价格为13213元/吨,环比上涨1113元/吨;云南原料胶(折干胶)月均价格为12703元/吨,环比上涨932元/吨。

图2 2021年10月国内主产区原料胶胶水(折干胶)价格走势

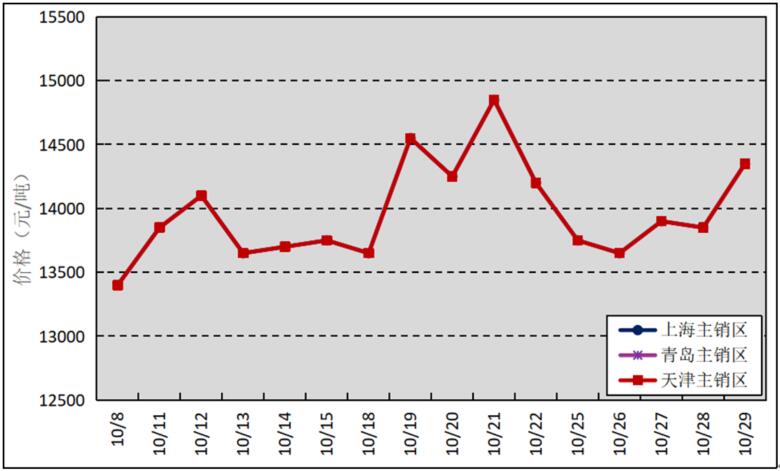

国内主销区:10月,国产全乳标准胶上海市场平均价格13966元/吨,环比上涨1343元/吨,最高价为14850元/吨,最低价为13400元/吨;青岛市场平均价格13966元/吨,环比上涨1343元/吨,最高价为14850元/吨,最低价为13400元/吨;天津市场平均价格13966元/吨,环比上涨1337元/吨,最高价为14850元/吨,最低价为13400元/吨。

图3 2021年10月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2021年9月我国进口天然橡胶24.52万吨,同比下跌15.96%;进口均价1594.65美元/吨,同比上涨23.57%;1—9月累计进口166.70万吨,同比增长11.11%。9月进口混合橡胶25.71万吨,同比下降35.75%;进口均价1678.82美元/吨,同比上涨31.15%;1—9月累计进口217.58万吨,同比下降18.36%。

分析预测:10月,受全球经济持续恢复,国际原油价格走强,大宗原材料行情坚挺;今冬发生拉尼娜现象的市场性预期增强,国内外天然橡胶产区多雨,部分地区发生洪涝灾害,影响胶水产出和运输;合成橡胶价格上涨,助推天然橡胶消费需求;天然橡胶(含混合橡胶)进口量同比明显下降,青岛地区天然橡胶库存处于历史低位等利多因素,以及国内疫情形势反复,加重从业者担忧情绪;芯片短缺、限电限产等因素导致国内乘用车产销不佳,重卡销量连续六个月下滑;轮胎厂开工率维持低位,轮胎成品库存压力大,原料采购需求积极性不高等利空因素综合影响,天然橡胶市场价格呈现宽幅震荡走势,价格重心有所上移。

11月,国外天然橡胶主产区仍处于旺产季,原料供应将明显增加;轮胎成品库存偏高,汽车消费不景气,以及限电限产、制造成本增加、运费高涨等因素影响,轮胎企业开工率难有大起色;上海期货交易所11月橡胶集中出库冲击现货市场,原先延迟交付的进口胶将陆续进港,预计进口量将会回升,均将压制天然橡胶市场价格。但全球社会经济活动持续复苏,海外汽车市场继续缓慢恢复,国际原油价格将维持强势;国内部分产区下旬陆续开始停割,拉尼娜现象发生概率上升,国内外橡胶生产的不确定性增加;青岛地区橡胶库存处于相对低位,均有助于提振胶价。综合预计,2021年11月天然橡胶销区现货市场价格总体仍将维持低价震荡走势,主要在1.3—1.4万元/吨附近浮动。