根据农业农村部农垦局监测,9月,泰国3号烟片胶(RSS3)和印尼20号标准胶(SIR20)价格月内在低位窄幅震荡。国内主销区国产全乳标准胶(SCRWF)现货价格基本跟随国外走势,在12250元/吨至13200元/吨区间波动,月均价格较上月有小幅下跌。

国外主产区:9月,泰国RSS3平均价格为1829美元/吨,环比下跌87美元/吨,最高价为1865美元/吨,最低价为1795美元/吨;印尼SIR20平均价格为1658美元/吨,环比下跌69美元/吨,最高价为1685美元/吨,最低价为1635美元/吨;新加坡RSS3期货主力合约月均结算价格为1788美元/吨,环比下跌115美元/吨,最高价为1860美元/吨,最低价为1730美元/吨。

图1 2021年9月国外主产区天然橡胶价格走势

国内主产区:9月,我国天然橡胶主产区步入割胶旺季。海南原料胶(折干胶)月均价格为12100元/吨,环比下跌575元/吨;云南原料胶(折干胶)月均价格为11771元/吨,环比下跌593元/吨。

图2 2021年9月国内主产区原料胶胶水(折干胶)价格走势

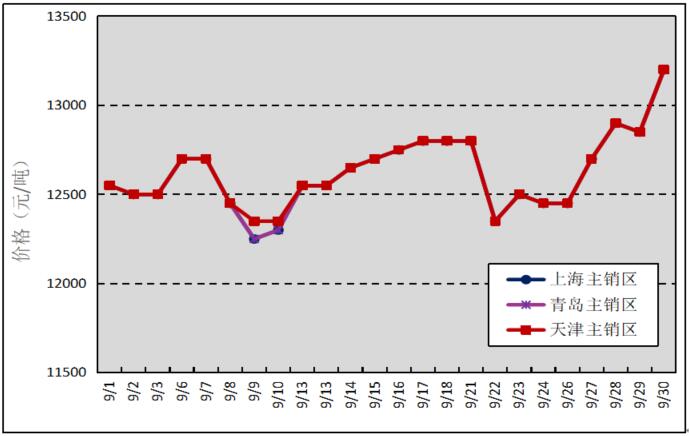

国内主销区:9月,国产全乳标准胶上海市场平均价格12623元/吨,环比下跌532元/吨,最高价为13200元/吨,最低价为12250元/吨;青岛市场平均价格12623元/吨,环比下跌532元/吨,最高价为13200元/吨,最低价为12250元/吨;天津市场平均价格12629元/吨,环比下跌523元/吨,最高价为13200元/吨,最低价为12350元/吨。

图3 2021年9月国内主销区天然橡胶价格走势

进口方面:据海关总署公告,2021年8月我国进口天然橡胶16.86万吨,同比下跌3.1%;进口均价1609.69美元/吨,同比上涨33.98%;1—8月累计进口142.18万吨,同比增长17.60%。8月进口混合橡胶24.41万吨,同比下降33.18%;进口均价1689.33美元/吨,同比上涨35.87%;1—8月累计进口191.88万吨,同比下降15.26%。

分析预测:9月,受东南亚地区疫情严重,加之多地降雨偏多,台风“电母”登陆泰国导致洪水灾害,不利于橡胶生产及物流运输;我国天然橡胶进口减少,青岛保税区橡胶持续处于消库状态,国内总体库存处于低位等利多因素,以及橡胶成品库存较高,限电、环保压力增大,轮胎出口不畅,轮胎厂企业开工率维持低位;汽车芯片短缺及卡车换代完成,国内汽车产销大幅下滑,轮胎替换需求减弱等利空因素的综合影响,我国天然橡胶市场价格呈窄幅震荡波动走势。10月,随着国内外主产区进入割胶旺季,新胶供应压力加大;成品库存偏高,汽车消费不景气,以及限电、环保等政策压力加大,轮胎企业开工率难有大起色;海运运费高涨且货柜紧张,影响我国轮胎出口,均将压制天然橡胶市场价格。但东南亚产区雨季降水偏多、出口受限及劳工短缺问题将放缓当地新胶产出;“金九银十”消费季将带动天然橡胶制品的消费,一定程度上改善天然橡胶需求;国内保税区橡胶库存持续下降,处于相对低位,均有助于提振胶价。综合预计,2021年10月天然橡胶销区现货市场价格总体仍将维持低价震荡走势,主要在1.3万元/吨上下浮动。